退職時期と生活費の算出

49歳時点で、退職タイミングを決定するとどのような生活が実現できるか算出しました。

50歳、53歳、55歳、60歳の4つの退職シナリオを作成しました。

毎年300万円の預金を継続し、退職時に50歳と53歳では現実的な退職割増金を加算。所得税は以前紹介したサイトで計算し、翌年の住民税も一括で支払う想定です。

退職後約2年間ゆっくり過ごす予定ですが、必要に応じて月収100万円の短期雇用も考慮し、失業保険は想定していません。

確定拠出年金は定期預金として計算し、利回りは0%で算出しています。

年金は65歳から受給開始でき、生活費を補填する役割を果たします。

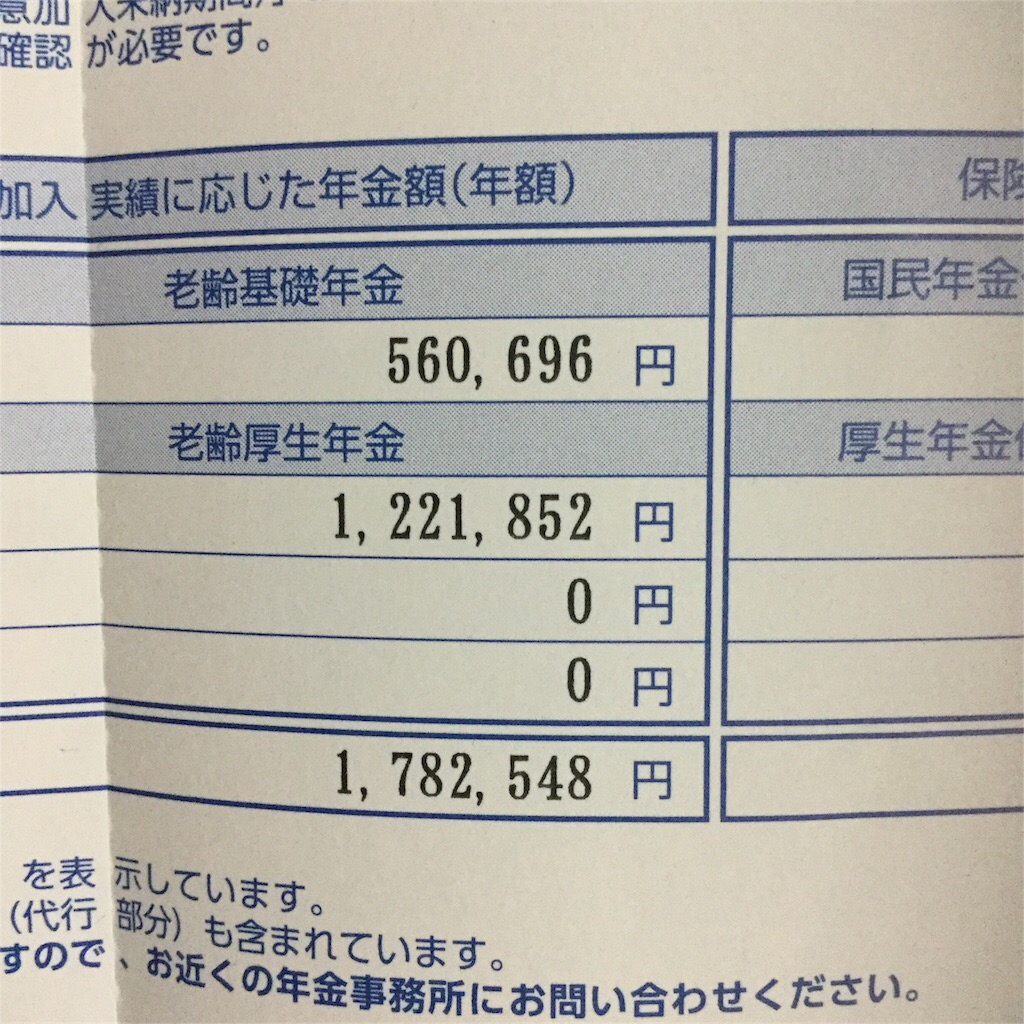

年金額は「ねんきん定期便」の計算式に基づいて算出しました。

貯金・退職金・確定拠出年金・厚生年金を20年間受給する前提で、合算金額を残り人生で割ると年間の生活費が算出できます。

{kind=link}

基礎年金も含めて再計算しました。

【50歳リタイア】

残人生 35 年、年間生活費 350 万円。

貯金 5,800 万円

退職金 2,300 万円

確定拠出年金 600 万円

厚生年金 178 万円 ×20年 =3,560 万円

【53歳リタイア】

残人生 32 年、年間生活費 428 万円。

貯金 6,700 万円

退職金 2,300 万円

確定拠出年金 780 万円

厚生年金 197 万円 ×20年 =3,940 万円

【55歳リタイア】

残人生 30 年、年間生活費 461 万円。

貯金 7,300 万円

退職金 1,500 万円(割増可能性あり)

確定拠出年金 900 万円

厚生年金 207 万円 ×20年 =4,140 万円

【60歳リタイア】

残人生 25 年、年間生活費 652 万円。

貯金 8,500 万円

退職金 1,500 万円

確定拠出年金 1,200 万円

厚生年金 256 万円 ×20年 =5,120 万円

年間生活費 21 万円 ×12 年 =252 万円と仮定すると、50歳で退職しても十分な余裕があります。

もちろん、遅めに退職すれば経済的に余裕が増し、55歳で辞めれば現在と同じ水準の生活を維持できます。定年まで頑張れば生活費は倍になり、相当リッチな生活が期待できます。

この10年間を社畜として過ごしたくないため、50歳で退職する計画に固執しています。あとは割増金の受取タイミングと仕事の引き継ぎを調整し、資産ポートフォリオも併せて検討します。