49歳でいつ辞めたらどのような暮らしができるか算出した。

50歳、53歳、55歳、60歳の4パターンのプランを作成。

毎年300万預金を続けていき辞めるときは50歳と53歳は現実的な退職割増金を加算して以前紹介したサイトで所得税を引き、翌年の住民税も一括支払いすると想定した。

2年位ゆっくりするつもりだが直ぐに月100万で数ヶ月間仕事をする事も考慮し失業保険は無しを前提とした。

確定拠出年金は定期預金とし利回りゼロで算出。

もらえるのは65だがちょうど年金受給開始時の生活費の足しになる。

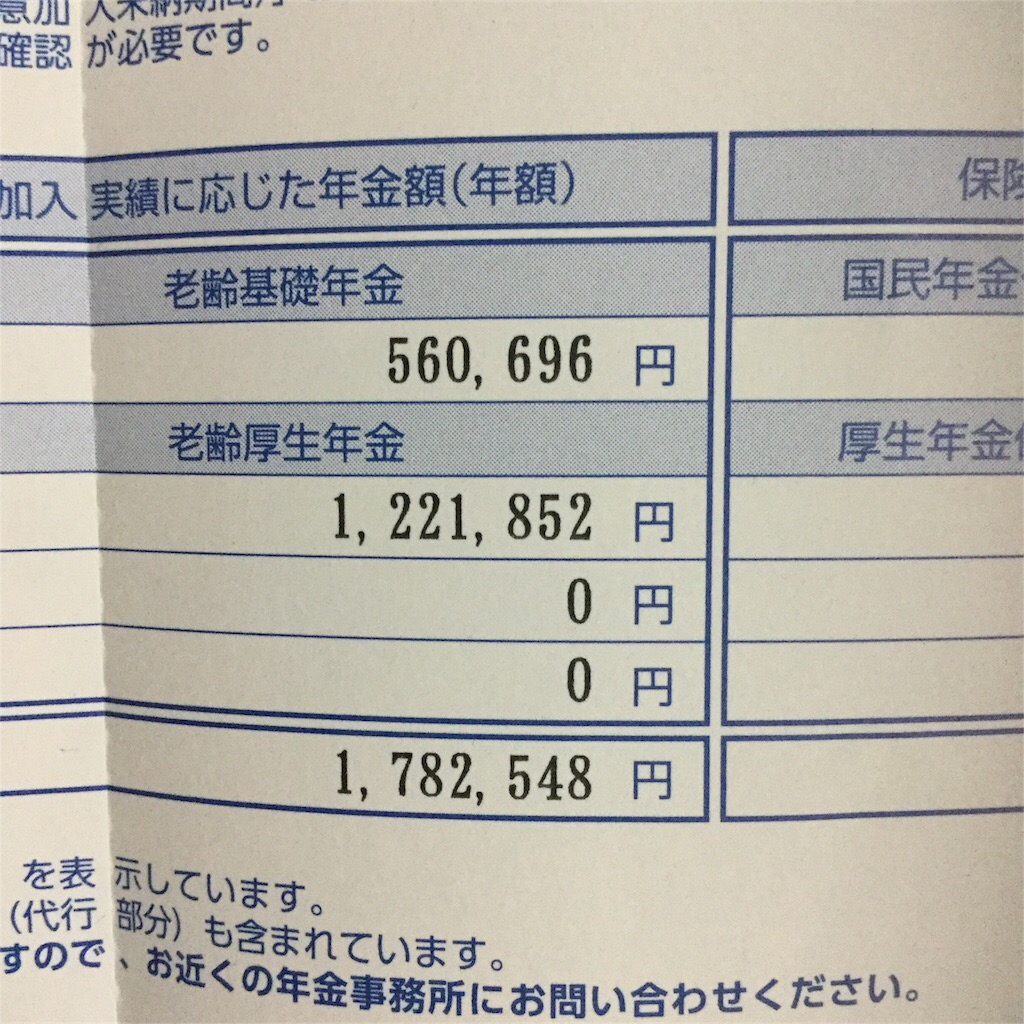

年金はねんきん定期便の計算式より算出。

貯金、退職金、確定拠出年金、厚生年金を20年受給すると想定し合計した金額を残人生で割れば年間の生活費がわかる。

{kind=link}

基礎年金を入れて再度算出し直した。

50歳リタイア

残人生35年 生活費350

貯金5800

退職金2300

確定拠出600

厚生年金178 x 20年 =3560

53歳リタイア

残人生 32年 生活費428

貯金6700万

退職金2300

確定拠出780

厚生年金 197 x 20年 = 3940

55歳リタイア

残人生30年 生活費461

貯金7300

退職金1500 (割増可能性あり)

確定拠出900

厚生年金207 x 20年 = 4140

60歳定年リタイア

残人生25年 生活費652

貯金8500

退職金1500

確定拠出1200

厚生年金256 x 20年 = 5120

生活費は21万x12=252万を想定しているので50歳で辞めても問題ないことがわかる。

もちろん辞めるのが遅い方が経済的に余裕になり55歳で辞めれば今と同じ水準の生活になるし、定年まで頑張れば生活費は倍で相当リッチな生活になる。

ただこの残り少ない10年間を社畜として生きたくないために退職プランを立てているので50歳で辞める気持ちは変わらない。

あとは割増金をもらうタイミングと仕事の引き継ぎだ。

資産のポートフォリオの計画も必要か。