## 49歳からの退職プラン:4つのシナリオと経済的シミュレーション

49歳で会社を辞めることを想定し、50歳、53歳、55歳、60歳の4つの退職プランをシミュレーションしました。それぞれのプランにおける経済的な状況を詳しく見ていきましょう。

### シミュレーションの前提条件

* 毎年300万円の貯蓄を継続

* 50歳と53歳退職時は、退職金(現実的な退職割増金を含む)を考慮

* 所得税、住民税は一括支払いとする

* 失業保険は受給しない

* 確定拠出年金は定期預金と仮定し、利回りはゼロとする

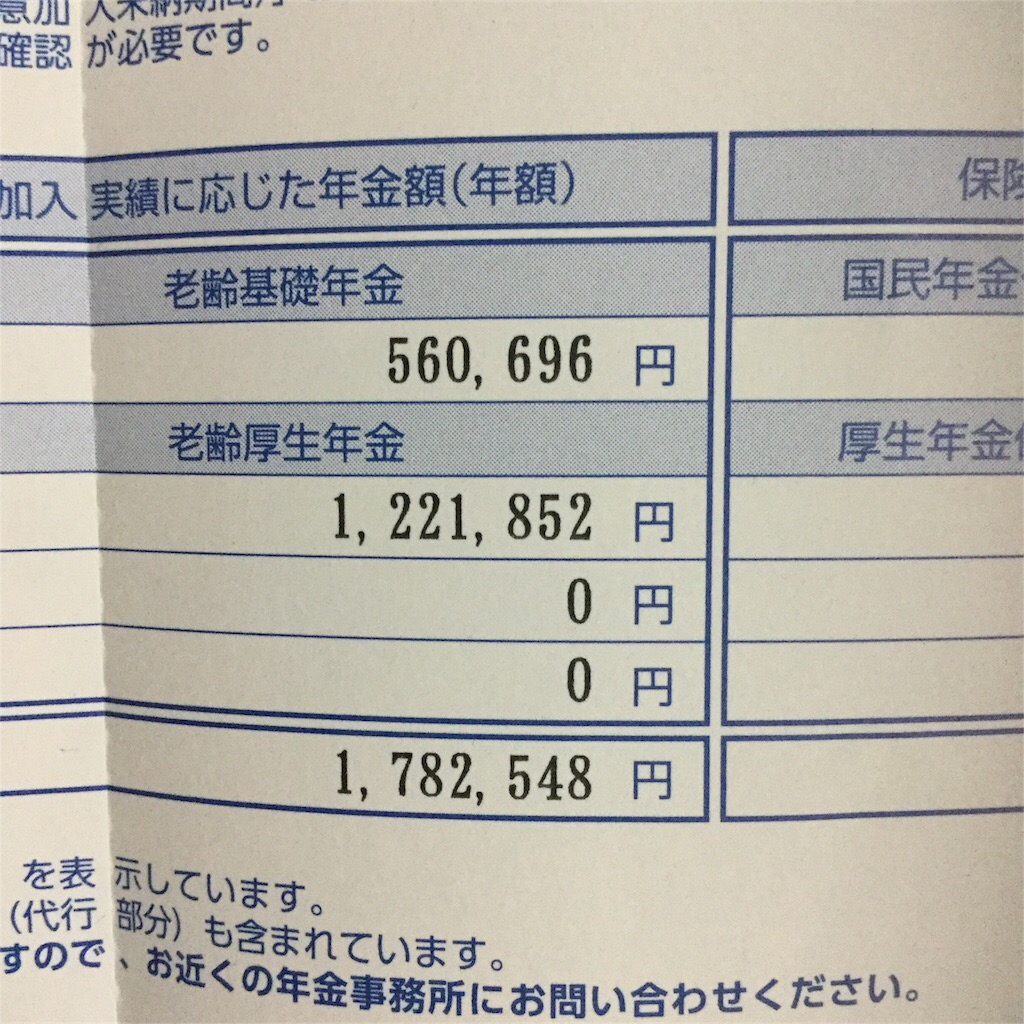

* 年金はねんきん定期便の計算式に基づき算出

* 厚生年金を20年間受給すると想定

{kind=link}

年金受給開始後は、年金が生活費の足しになります。 貯金、退職金、確定拠出年金、厚生年金の合計額を残りの人生年数で割ることで、年間の生活費を算出しました。 基礎年金も加味して再計算しています。

### 各プランのシミュレーション結果

年間生活費は252万円(月21万円)を想定しています。

**50歳退職**

* 残りの人生:35年

* 生活費:3500万円

* 貯金:5800万円

* 退職金:2300万円

* 確定拠出年金:600万円

* 厚生年金(20年間):3560万円

**53歳退職**

* 残りの人生:32年

* 生活費:4280万円

* 貯金:6700万円

* 退職金:2300万円

* 確定拠出年金:780万円

* 厚生年金(20年間):3940万円

**55歳退職**

* 残りの人生:30年

* 生活費:4610万円

* 貯金:7300万円

* 退職金:1500万円(割増の可能性あり)

* 確定拠出年金:900万円

* 厚生年金(20年間):4140万円

**60歳定年退職**

* 残りの人生:25年

* 生活費:6520万円

* 貯金:8500万円

* 退職金:1500万円

* 確定拠出年金:1200万円

* 厚生年金(20年間):5120万円

### まとめと今後の展望

このシミュレーションによると、50歳で退職しても、想定した生活水準を維持できることがわかります。55歳退職であれば現在の生活水準を維持し、60歳退職であればより豊かな生活を送ることが可能です。

しかし、残りの人生を自由に過ごしたいという思いから、50歳での退職を希望しています。 今後は、退職金の受給時期、仕事の引き継ぎ方法、そして資産ポートフォリオの計画を検討していく必要があります。