移住者にとって重要な税金事情:居住者と非居住者の違いとは?

まず基本概念を整理します。本拠地としての生活基盤が海外にある人を「移住者」と呼び、その判定基準は以下の通りです:

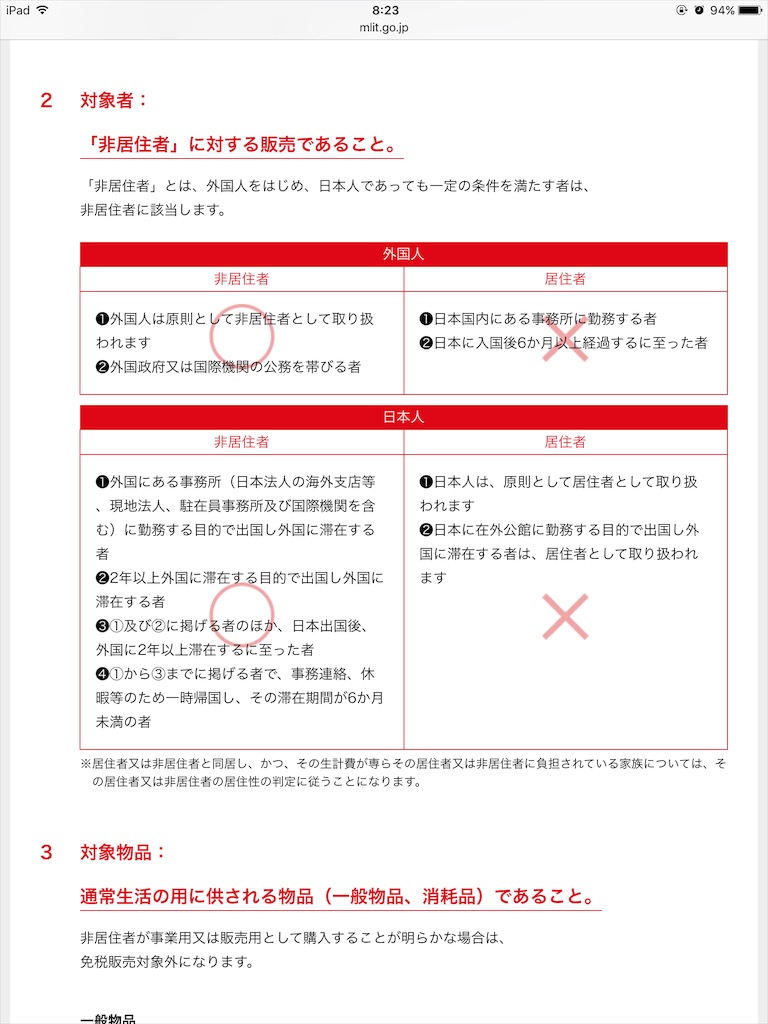

1. 海外で1年以上(厳密に180日以上)継続的に生活

2. 主な仕事場や収入源が海外にある

例えばF1ドライバーがモナコなどに居住地を移すケースや、日本での仕事を辞めて海外で安定した生活を開始する人が該当します。家族全員で海外生活をしている場合や、出張ではなく長期滞在を継続している場合は認定されやすい傾向があります。

{kind=link}

実際に非居住者判定の際には以下の要件が重視されます:

– 海外に生活拠点を構築

– 日本での滞在期間が年間半分未満(7ヶ月)

– 収入源が海外で安定している

税制面では以下の違いがあります:

– 移住者の所得税:海外収入以外は課税対象外

– 国民年金:居住国に依存

– 消費税免税対象:非居住者認定が必要

例を挙げると、タイの課税制度では:

– 45万円以上の所得から課税開始

– 日本との累進税率比較(日本45% vs タイ35%)

– 高収入層(1800万円以上)で節税効果が顕著

ただし注意点もあります:

– 免税店利用の条件:収入がある場合のみ有効

– 日本での使用は輸出前提(法律違反リスクあり)

– 不動産所得や不労所得の扱いに例外規定あり

完全移住者でない「半移住者」の場合、例えば:

– 年7ヶ月を海外で過ごす

– 支援金など非課税収入が主要な生活資金

– タイと日本間の往復が頻発するケース

このように国際的な財務計画を考える場合、各居住国の法律要件を正確に把握し、専門家の助言を得ることが不可欠です。移住後の税金事情は単なる「節税」ではなく、長期的な資産管理戦略の一部として考える必要があります。