聞き慣れないことばだが移住者にとって重要。

要は本拠地としている国の住民を居住者、そうでない者を非居住者という。この二つは税金の扱いが異なる、国民年金が変わる。移住して海外を本拠地とすれば日本で得た収入以外には税金はかからないし、日本で消費税を払う義務がない。仕事で家族揃って海外にいる人や昔よく聞いた日本人F1ドライバーがモナコなどに本拠地を移したりこのブログの目的である仕事を辞めて海外移住をしている人は移り住んでいる国の居住者であり日本では非居住者になる。では日本で非居住者に認定される条件は次の通り。

・ 一年のうち海外に180日を超えて住んでいる

・一年の大半を海外で過ごし、海外に仕事の拠点を作るなど、海外での収入も必要

日本に自宅があり家族が住んでいて自身は出張で海外生活よりは家族全員で海外生活をしている方が非居住者と認められやすい。完全移住者は全く問題なく非居住者になるだろう。自分の場合は国内7ヶ月、海外生活5ヶ月で計画しているので日本で非居住者にはなれない。基本収入は無い予定なので日本を非居住者にして税金が安い海外で支払う可能性もある。ただ海外が本当に安いかといえば収入により累進課税率が異なり、例えばタイの場合45万円から課税が始まるので日本の方が有利だし、数千万円の高所得者だと日本の累進課税率の上限が45%に対してタイは35%なので年収が1800万を超えているとタイの方が節税になる。高所得者は海外で居住者になっていた方がお得ということになる。

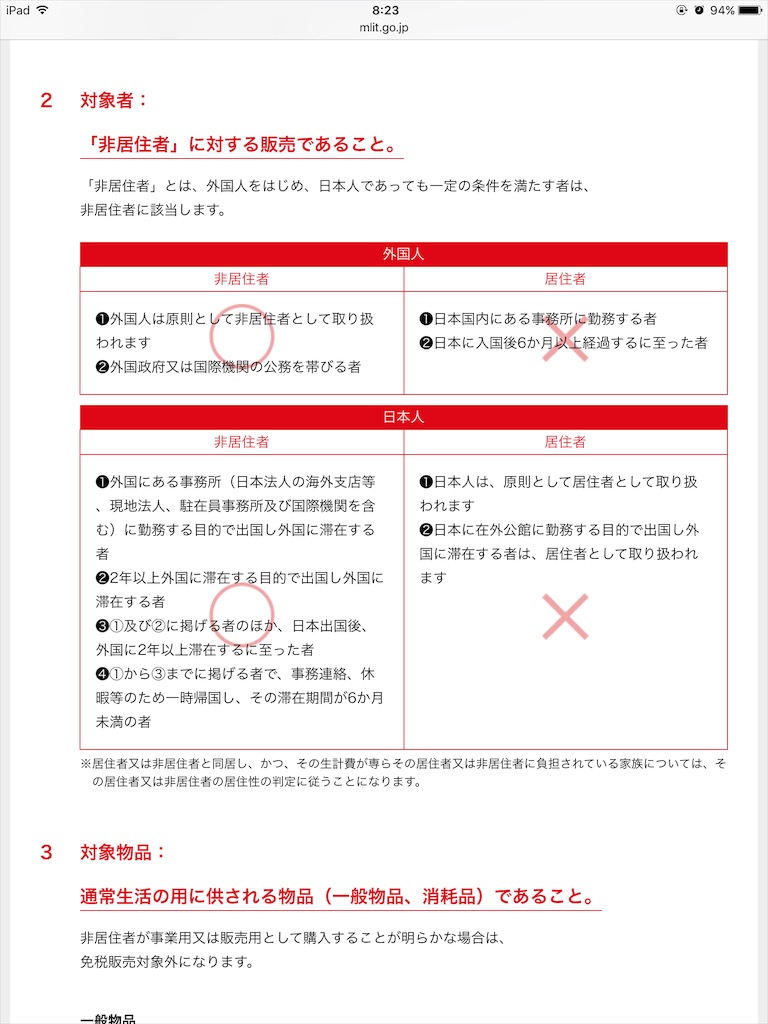

消費税は国交省のサイトの通り非居住者の条件として❷2年以上外国に滞在する目的で出国し外国に滞在する者という項目が追加されているが、2年海外に住んでいる必要はなく、180日以上海外にいる必要もない。海外に生活拠点があればよさそうで所得税よりハードルが低そう。

日本の免税店で購入できて海外で使えるなんて素晴らしいがこれも今のように収入があればこそなので収入無しで大きな買い物をする事は少なくさほどメリットでも無い。生活品なども消費税免税の申請を出せないことはないが輸出が前提なので免税したものを日本で使っていると法律に触れてしまうのは明らか。自分の場合のような半移住者や収入がない場合はメリットが小さい非居住者だが不労所得が数千万円あって海外生活比率があと数日で180日を超える人は考えてみてもいいかも。