サラリーマン離職後の年金戦略:追納と免除で資産を最大化する方法

退職後に「ちょこちょこと金儲け」を考える人も多いですが、再就職はしない方がよいケースがあります。この記事では、年金の支払い・追納・免除について具体的に解説し、退職後の資産運用をサポートします。

1. 年金減額リスクと政府の政策

最近、年金定期便の記事で、年金額が減額される可能性についてコメントをいただきました。実際に政府は「准高齢者」を対象に支給開始時期を65歳から70歳へ引き上げる方針を示しており、受給リスクが増大しています。

2. 退職後の年金免除と追納戦略

退職後2年間は国民年金保険料の全額免除を想定し、その分を貯蓄に回すことが有効です。さらに、以下のポイントで戦略を立てましょう。

- 追納開始時期:60歳(退職後10年)までに年金受給開始が遅れない場合は、追納を行わず資産を増やす。

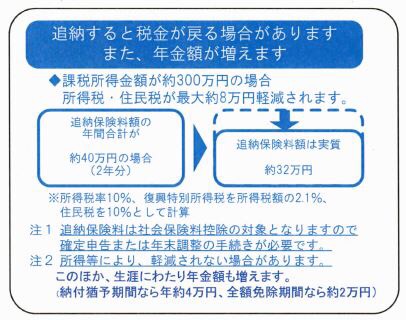

- 大きな所得発生時の対策:追納期限は10年以内。高収入時には税金還付を狙いながら追納することで、実質的に税負担を軽減できます。

この戦略は「年金という投資」に選択肢を作る点が特徴です。受給開始年齢が70歳になると、支給期間は10年程度となり、損益分岐点は20年以上の長期にわたります。

3. 追納と税金対策

大きな所得があった際には追納を実施し、税金を減額することが可能です。景気が上向いて年金受給額が増える見込みの場合や、体調に不安がある場合は、追納のタイミングを柔軟に調整しましょう。

50歳でアーリーリタイアし、無職・貯蓄切り崩し生活を選択する方にも、この方法は有効です。年金免除と追納をうまく組み合わせることで、資産の流動性を保ちつつ将来に備えることができます。

詳しい手続きや最新情報は下記リンクからご確認ください。

以下の画像は、年金支払い様子の具体例です。

{kind=link}

View Comments (1)

こんにちは。

この追納制度を初めて知りました。なかなか使えますね。

追納するケースでも満額納付と同じ扱いで65歳から支給されるとすれば、「様子見作戦」はわたしの場合でもかなり有効です!

情報感謝です