何かでちょこちょこ金儲けする気はあってもサラリーマンとして再就職することはない。

ただ年金の記事にコメントを貰い年金定期便の額が減額される可能性を知った。

事実関係とその分の収入は今後考えなくてはいけないがまずは年金の支払いについて。

退職後2年間支払い残りの8年間は全額免除で考えていた。

しかし政府の腰巾着のようなアホな学者が准高齢者とわめき立てて政府の思惑で65歳で支給されないリスクが高まっているので無駄な投資になるのもバカバカしい。

もし70歳で支給開始になると親類縁者の寿命を鑑みても80歳まで生きられればいい方なのかもしれないので支給期間はたったの10年になる。

前回の計算で損益分岐点は20年支給以上。

押し入れを漁っていたら年金手帳が出てきた。 封筒に入れたまま出したことがなかったので初めて見た。 相変わらずなんでも出てくる押し入れだ。...

www.retire49.com

まるでお話にならない。

そこで退職後は失業を理由に全額免除の方向で進める。

年金支払い分はそのまま貯蓄とする。

そして10年後の60歳でもし年金受給開始が引き延ばされていなければ年金の追納をする。

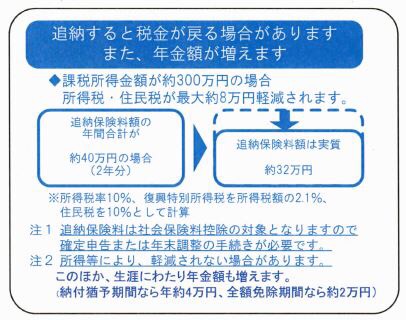

この間にもし大きな所得があれば税金対策で追納をする。

追納の期限は10年以内である程度収入があれば税金が還元される。

年金支払い様子見作戦だ。

凡庸なネーミングセンスだがこの作戦のいいところは年金という投資に選択肢を作るということ。

年金支給開始が65歳から70歳になれば60歳の時点で追納はしない。

追納しなければ無駄な支出が減る。

もし途中で何か事業で儲ってしまった時に全額追納すればその時の税金が減額される。

景気が上向いて年金受給額が上がりそうなら追納するとか体の調子が悪くてとても70歳までも生きられなさそうであれば追納しないと状況に応じて年金への残投資の調整ができる。

50歳でアーリーリタイアして無職で貯蓄切り崩し生活にはいい方法だ。