ようやくきっちり1ヶ月分の家計簿ができたので今の生活費を分析し退職後を予想した。

使用したアプリはZaim

以前家計簿アプリのレシートの精度で確認した中の一つ

ちょうどRecerecoが2017/3/31でサービス終了になりレシーピ!にデータ移行する発表があった。

家計簿アプリは使いやすさも重要だが、単体稼働ではなくサーバーと連携して使えるものが多いのでユーザー数が多いアプリを選んでおかないとサービス終了してしまう危険もあるようだ。

とりあえず国内ユーザー数最大だと思われるZaimなら当面大丈夫だろう。

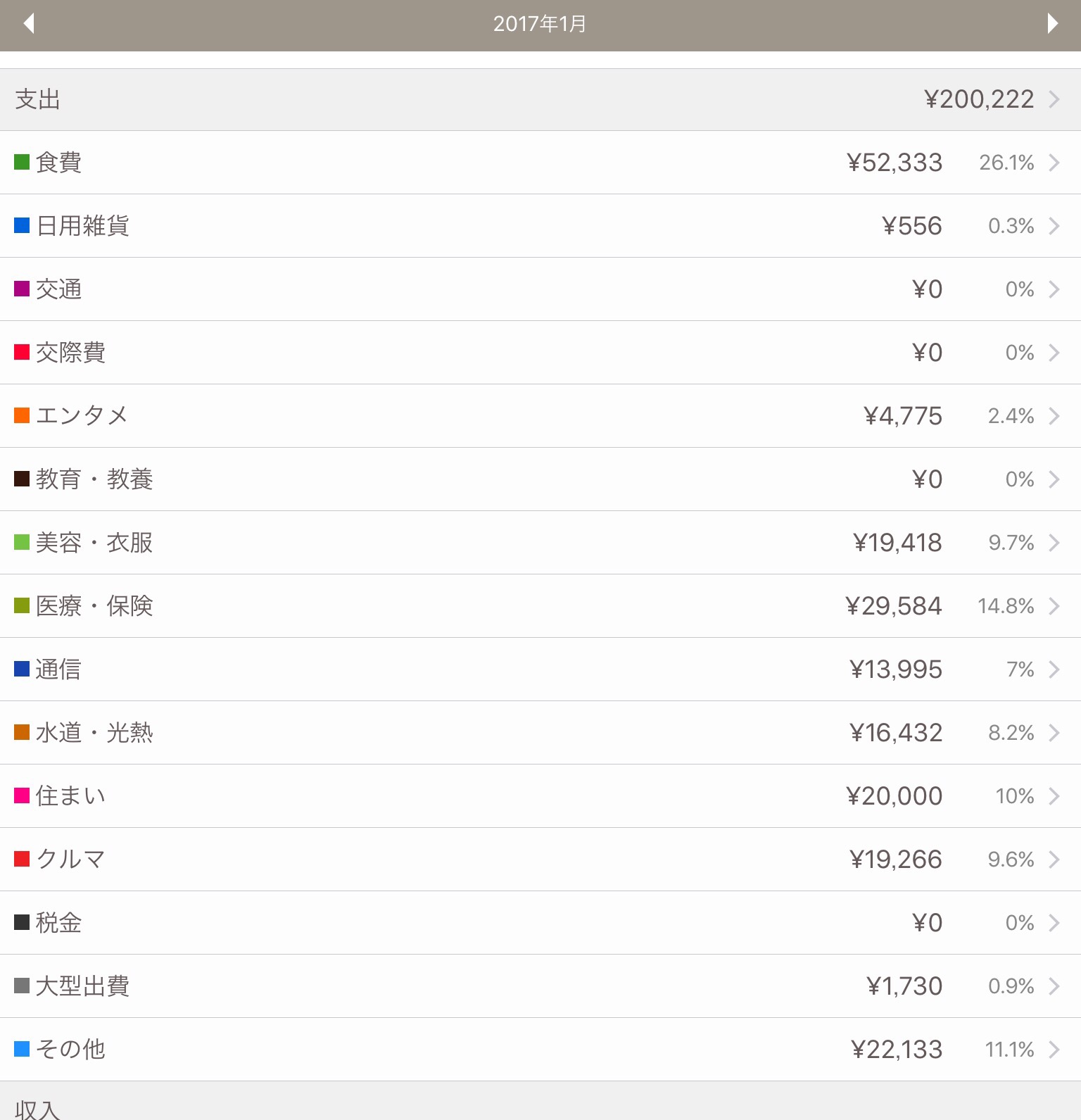

2017/1の家計簿見ていこう。

{kind=link}

合計200222円。

退職後の予算は21万円なので収まっている。

但し期間限定の費用がある。

その他の項目は会社と親にかかったもの。

業務で新幹線移動するときに普通が取れずにグリーンにアップグレートした差額や飲み代や精算できないタクシー代などと入院していた親に買っていった差し入れなど。

これらは今後必要ないので22133円はそのままカットできる。

そして上から見ていく。

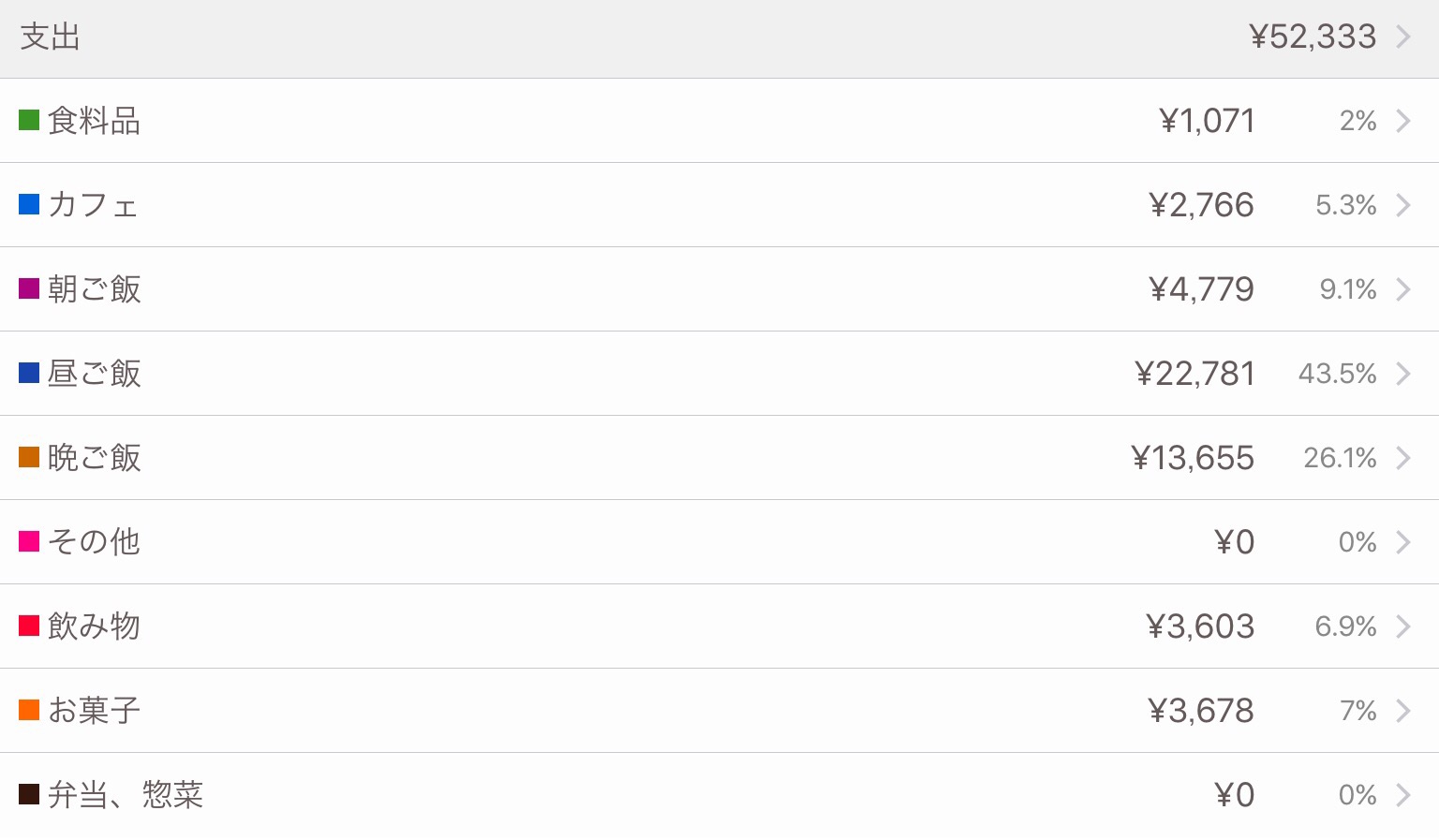

食費は気になるので詳細に確認する。

{kind=link}

ランチは1日平均733円になっている。

昼出先では900〜1200円のランチを食べているが社内にいるときは400円程度の社食を食べているので平均すると733円で会社をやめれば27000円程度に上昇するはず。

あとランチは1日ごとの費用を確認すると2日ほど記載していなかった。

朝は食べない日があるが昼抜くことはないので記入忘れに間違いない。

平日の朝はおにぎり1個と水筒のお茶が多いのでコスパがいい。

一方休みはデニーズ、マクド、ミスドにいることが多いので辞めると平均400円として12000円に上昇する。

晩ご飯について1月は外食は2回しかない。

仕事と親の見舞いで何かと疲れていたので大抵が近所のスーパーのお惣菜か弁当屋かマクドナルドかコンビニでパスタかドリアかグラタンだった。

コストの話よりものすごく体に悪いぞ、この食生活。

以前はもう少しマシだった。

中年がこの食生活は危険すぎる。

成人病にまっしぐらだ。

おいしいものを食べるのは問題ないが油分多すぎなので別途食生活改善を考えよう。

家計簿はコスト管理だけではなくこのような分析もできるので便利だ。

費用としても退職後の楽しみは夕食になるので3万円の予算は必要だろう。

次にカフェ。

一見安く見えるのだが回数が多い。

1月に11回喫茶店にいっている。

そのうちミスドが5回あり例の年初に買った福袋に入ってるドーナツカードを使ったので実際は3766円。

コストを下げるため半ば無理やりミスドに行ったので気を緩めると1万円は軽いだろう。

あと親のお見舞いで漫画喫茶もほぼ行かなかったのでそれも加味すると1.5万円はかかりそうだ。

飲み物は水筒持ち歩いていたが月の後半あまり定着しておらずペットボトルもお見舞いのついでにゼロコーラなどを買ってしまうがこれはただの言い訳。

会社にいるときのベンディングマシーンのコーヒーや瓶ジュースなどはやめてインスタントコーヒーなど低コストな飲み物に変えているので以前よりコストは大幅に抑えられていた。

今後も3000〜4000円でいいだろう。

お菓子はプリンが一番多くて、休日昼に何かスナック菓子を食べている。

一応健康を気にして夜は一切食べない。

1月の食費(朝昼晩、菓子、喫茶、飲み物)は52333円だが詳細を分析して退職後は88000円とする。

前回の生活費計算では食費、喫茶代、お菓子、飲み物で80635円なので7000円強オーバーしている。

エンタメの4775円はHuluなどの動画配信とかネットゲームの接続料だ。

美容、衣服の19418円は大半はサマンサタバサの福袋費。

それでも衣類に月1万円は予算化しておいた方がいい。

服を買わないと段々みすぼらしくなる。

医療費の29584円のうち2万円は年金型保険で預金していると変わらないから実質生活費から外せる。

通信費は固定のフレッツ光とスマホのIIJmioとラクーポンWIMAXとスマホのバッテリー交換で13995円。

スマホのバッテリー交換毎月やるわけでもないが何かとかかりそうなので削るのはやめておく。

自分の場合光熱費は夏より冬の方が高い傾向にあるのでピークで16432円と考えればいい。

住まいの2万円はマンションの積立金と管理費の固定費。

車は駐車場とガソリン代と任意保険で19266円。

あとはほぼ今後もかかる費用なのでまとめると

1ヶ月の支出予想は193756円。

こずかいを16000円で予算21万円となる。

元々こずかいに3万円と考えておりマンションの固定資産税や自動車税の月割分や散髪代を加味すると23.6万円。

2.6万円の予算オーバーだ。。。

冬は海外で夏は涼しい北海道あたりという半移住の前でオーバーするのでは困る。

マンションを賃貸にして安い家賃のところに住めばいいのだがあくまで空室率0%を前提に考えていたのでやはり苦しい。

最初の数ヶ月は役所に通ったりするので必要だがある程度経ったら車は売るしかないか。

退職後もしばらく家計簿続けて分析しながら何を削るか残すかを確認していこう。

家計簿継続している限り老後破綻はないだろう。