現代における最大の「錬金術」といえば、ビットコインを代表とする仮想通貨でしょう。仮想通貨は、何もないところから新たな価値を生み出しています。台帳の管理や送金処理はブロックチェーンを通じて世界中のコンピュータが担い、そのコンピュータの稼働もマイニングという仕組みによって、新たに生み出される通貨で賄われています。まさに自己完結した「錬金術」と言えるのです。

では、日本における最大の錬金術とは何でしょうか。――答えは「日本国債」です。少し前、道半ばで亡くなられてしまった安倍元首相が「国債の半分は返さなくてもよい借金だ」と発言したことを覚えている方もいるかもしれません。では、この「返さなくてもよい国債」、つまり日本政府の借金とは一体何なのか? それを紐解いていきましょう。

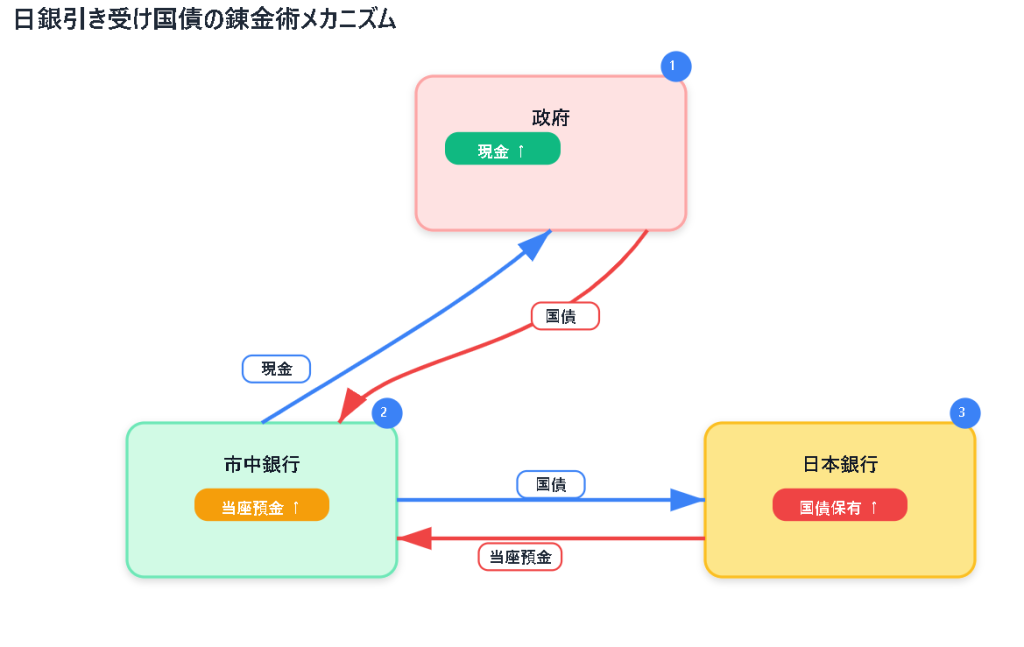

1.日本国債という錬金術の仕組み

(1) 政府が国債を発行

政府は「借用書(国債)」を作ってお金を銀行から借ります。

(2) 市中銀行が国債を購入

銀行は「お金の貸し先」を探しています。

- 企業や個人に貸すのはリスクがある

- でも政府に貸す(=国債を買う)のは「安全」

だから銀行は積極的に国債を買います。

(3) 日銀が銀行から国債を買い取る

銀行は投資家や個人に国債を販売します。

そして国債の一部(実際には約半分)を、日銀も買い取ります。

その代金として、銀行の 日銀当座預金 に「数字上のお金」が振り込まれます。

👉 これが「日銀マネー(準備金)」です。

💡 ここで重要なこと

- 銀行が国債を売却して日銀から手に入れるのは「日銀当座預金」=市中に出回らないお金

- 実際には日銀から市中銀行にお金が流れるというより、日銀の管理する台帳に受け取った国債と同額をxx銀行の当座に例えば+1000億円と記載するだけです。

- これは銀行間決済や準備金にしか使えず、私たちがATMで引き出す「現金」や、経済を回す「貸出資金」には直結しません。

- 政府は国債発行で現金を得る

- 政府はそのお金を年金や公共事業、医療費の支払いに使えます。

- 国債発行額の半分は民間で消化

- もちろんすべてを日銀が引き受けているわけではなく、約半分は民間のファンドや投資家や保険会社などが引き受けています。

つまり

- 政府 → 実際にお金を手に入れる(支出できる)

- 銀行 → 国債が「安全な預金」に変わり、リスクがなくなる

- 日銀 → 国債を抱えるが、代金は「銀行の当座預金」なので市中に出回らない

🧩 だからインフレにならない

普通なら「お金を刷る=インフレの元」ですが、この仕組みでは:

- お金が銀行の準備金として 日銀の金庫に眠っている 状態になる

- 企業や家庭に一気に流れ込むわけではない

👉 結果、政府は資金調達できるのに、市場に流通するマネーは急増せず、インフレも抑えられているのです。

✅ 簡単にたとえると

- 政府:お金を引き出したい人

- 銀行:政府に貸す代わりに「安全な証書(国債)」を持つ人

- 日銀:その証書を買い取って、銀行口座にお金を入れるけど、それは「金庫にしか使えない預金」

だから、政府は使えるお金を得たのに、民間にはすぐ広がらない。

これが「錬金術の裏ワザ」です。

2.この国債発行手法のメリットとデメリット

メリット

- 政府が大きな支出をしても、資金調達が安定する

- 国民生活を守るための予算(年金・医療・公共事業)を確保できる

- 不況のときにお金を供給して景気を下支えできる

デメリット

- 無限に発行すると(MMT)と「お金の価値」が下がり、インフレや円安になる

- 日銀が国債を買いすぎると「市場のチェック機能」が失われる

- 将来、金利が上がったときに国債費(利払い)が財政を圧迫する

3. ドーマー条件による発行可能国債

「国債をどこまで発行できるか?」を判断する考え方に ドーマー条件 があります。

式はこうです:

名目成長率 (g)≥国債利子率 (r)\text{名目成長率 } (g) \geq \text{国債利子率 } (r)

この条件を満たしていれば、国の借金は雪だるま式に増えず、安定します。

日本の場合:

- 名目成長率 gg ≈ 2〜3%(実質成長+インフレ)

- 国債の利子率 rr ≈ 0.7〜1%

👉 今のところ g > r を満たしているので、「国債はまだまだ発行できる」というのが学問的な答えです。

4. この国債発行手法の歴史

- 1930年代(高橋是清):国債を日銀に直接引き受けさせ、不況脱却に成功。ただし軍事費膨張でハイパーインフレになり失敗。

- 戦後(1945年〜):反省から「国債の直接引き受け禁止(財政法第5条)」が制定。

- 1970年代以降:赤字国債が常態化、市中銀行・保険会社が買い支える。

- 2013年〜(安倍政権+黒田日銀):「異次元緩和」で日銀が大量に国債を吸収。国債の半分以上を日銀が保有する異常状態に。

5.日銀・政府の錬金術:戦前と戦後の違い

① 戦前(高橋是清の時代)

1930年代の世界恐慌 → デフレ・不況。

高橋是清が「国債を日銀に直接引き受けさせて財政出動」を実行。

初期は大成功 → デフレから脱却し景気回復。

しかし…

軍部がこの仕組みに目をつけて「軍事費無限拡大」に利用。

結果、通貨の信認が崩れ、制御不能のインフレ に。

高橋是清は軍縮を提案したことで暗殺され(五・一五事件)、歯止めが完全に消えました。

👉 戦前は「政治が日銀を完全に支配」してしまい、財政規律が壊れたのが破綻の原因。

② 戦後(現在まで)

戦後はインフレの反省から、財政法第5条で「日銀は国債を直接引き受けてはいけない」と明文化。

その代わり「市中銀行が国債を買う → 日銀は市場を通じて間接的に買う」という仕組みが作られた。

この違いが決定的で、

政府は「好き放題に日銀から直接お金を引き出せない」

日銀は「市場を介して調整しながら国債を吸収できる」

つまり、歯止めがかかる構造が導入されました。

③ 現代の「異次元緩和」

安倍政権+黒田日銀は、事実上「大量の日銀による国債吸収」を始めた。

ただし形式的には「市場からの買い入れ」なので財政法違反にはならない。

その結果、日銀が国債残高の半分以上を抱える異常状態に。

でも破綻していない理由は…

デフレ・低成長 → インフレ圧力が弱い

国民が借金に慎重 → マネーが膨張しない

国債の信認 → 日本国債は国内で消化され、外貨建てではない

日銀の独立性 → 一応「政府が直接使い込めない」建前がある

✅ 戦前と戦後の違いを一言でいうと

戦前 → 「政府が日銀を財布代わりにして暴走」

戦後 → 「日銀を独立させ、間接ルートにしたため暴走を防げた」

6. 出口戦略

では、いつかは「錬金術」をやめないといけないのか?

出口戦略にはいくつか考え方があります。

- 経済成長で自然に縮小

- g > r を維持すれば、経済が大きくなり相対的に借金が軽くなる。

- 緩やかなインフレで債務を実質的に圧縮

- 物価が毎年2%ずつ上がれば、借金の重みは薄まる。

- 増税や歳出削減で少しずつ改善

- 歳出=歳入に近づけて、借金ペースを落とす。

- 日銀が国債を永久保有

- 理論上は「日銀が抱えた国債を返さなくてもいい」。ただし信認リスクあり。

👉 現実的には「成長+緩やかなインフレ+財政規律」で、ゆっくり軟着陸を目指すのが日本の基本方針です。

✅ まとめ

- 日本の国債と日銀の関係は「借金をお金に変える錬金術」

- ドーマー条件を満たす限り、破綻リスクは低い

- 歴史的に戦前は暴走して失敗、戦後は制度化されて安定

- 出口は「成長とインフレで自然に軽くする」が王道