数ヶ月先には退職するつもりなのだが音沙汰が無いのが気になる…

企業型確定拠出年金に加入しており丁度700万円程貯まっている。

確定拠出年金は大切な老後の資金なのでしっかり管理しないといけない。

確か退職して次の会社に確定拠出年金がなければどこかに移管しないといけなかったはず。

それだけは記憶している。

そこで調べてみる。

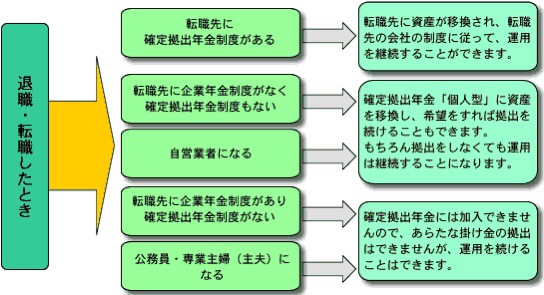

確定拠出年金の移管のプロセス

出典 金融広報中央委員会

んー、無職がない 笑

まあ、無職も自営業として個人型に移してしまおう。

猶予期限は6ヶ月間。

この間放置すると国民年金基金連合会へ自動的に移管されて個人型に変えるにしてもどこかに勤めて企業型にするにしても手続きと手数料がかかる。

特に個人型に変える人は二度手間なので早めに移した方がいい。

退職して就職活動していて6ヶ月超える人はいるはずでその場合は一旦個人型に移しても、就職した企業が確定拠出年金を持っていればまた企業型に移すことになり二度手間なのでこの場合は放置でもよさそうだ。

自分の場合は永久無職なので個人型に移す。

銀行や証券会社がiDeCo(イデコ)という金融メニューを運用しておりそれが個人型確定拠出年金となっている。

具体的な手続きを検索してもよくわからなかったが聞き回ってわかった手順はこの通り。

1.個人型確定拠出年金を提供している運用会社を自分で決める

2.選択した運用会社から資料請求する

3.請求資料のガイドに従い申し込む(資産移換依頼書提出)

4.あとは運用会社の指示のままに対応

これだけだった。

まずは1番の保有している確定拠出年金を預ける運用会社を選ぶことにする。

選択基準は次の2つで充分。

- 手数料が安い

- 運用商品のバラエティ

手数料は加入時、運用時、移す時、受け取り時とあるが重要なのは運用時。

他は基本生涯で数回も発生しないので多少高くても影響も少ない。

受け取り手数料も分割受け取りにすれば結構かかるがどこでも一律432円のようなので比較対象から省いていいだろう。

運用手数料は数百円だが月々かかる費用なので数十年で考えた場合少しの違いが定期の利息を超えてしまい馬鹿にならない。

但し定期でなくてポートフォリオ作ってバリバリ運用する人は手数料はあまり気にせず投資する運用商品の多さやパフォーマンスがいいファンドが揃っているかをチェックした方がいいだろう。

運用時も月々「積み立てる」場合と移管したものをその資金のみで運用する「積み立てない」場合で費用が変わる。

自分の場合は積み立てない手数料が安いことが大切。

そして定期商品にして放置。

いわゆる塩漬け。

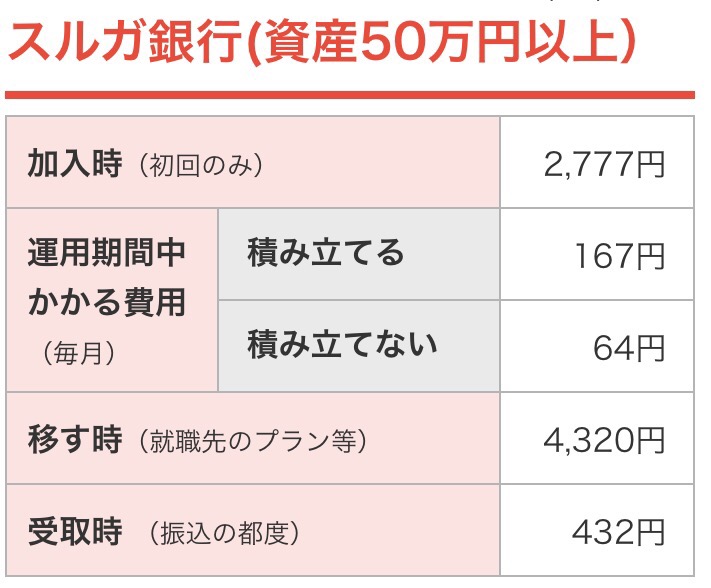

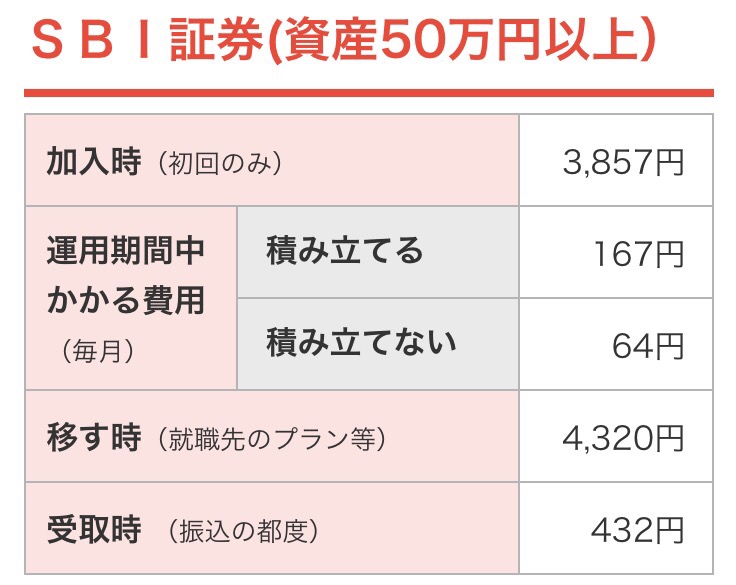

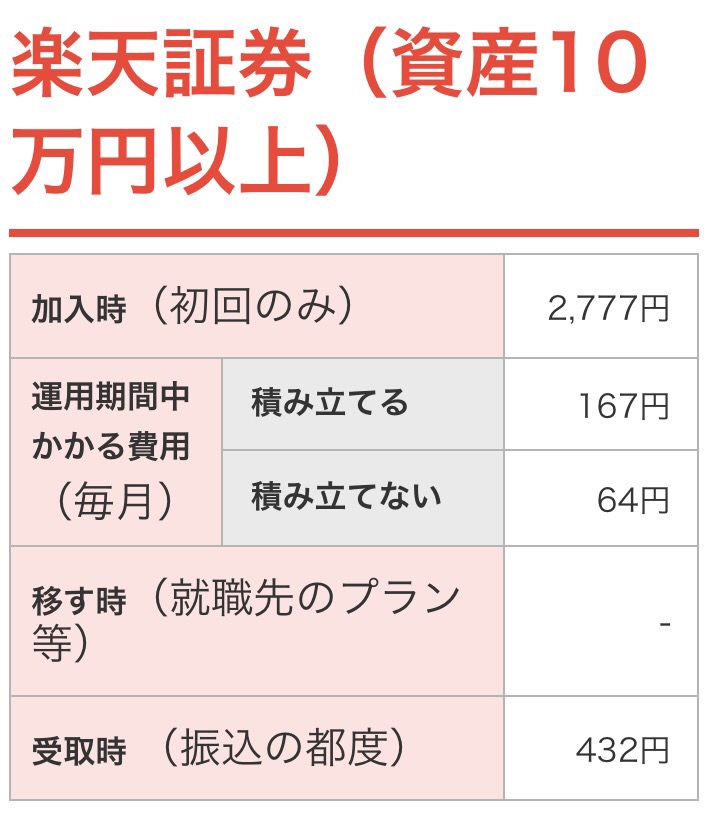

そこで積み立てない手数料が安い順に並べてみた。

ー

ー

出典 イデコナビ

スルガ、SBI、楽天の3社がそれぞれ50万、50万、10万円の資産で月々64円。

4位の野村証券が264円なので手数料から考えるとこの3社で決めればよさそうだ。

64円を10年放置で手数料が7680円、一番高い群馬銀行だと64680円と8倍以上する。

チリも積もればなんとやら。

次に運用商品。

基本は運用もせず定期で放置の予定なので銀行のスルガ一択にしたいところだが途中日本と世界の経済がどうなるかわからないので途中から運用する可能性も加味しファンドのラインナップが揃っている方がいい。

この3社の提供する商品を前出のイデコナビで確認するとSBIが定期から国内、海外商品のメジャーなのを並べてかなりバランスがいい。

今加入している企業型確定拠出年金と遜色がないかそれ以上だ。

嫌いなソフバングループなので避けたいがスルガと楽天とはかなりギャップがある。

ただ嫌だと避けるわけにもいかないのでまずはSBI 確定拠出年金資料申し込みをした。

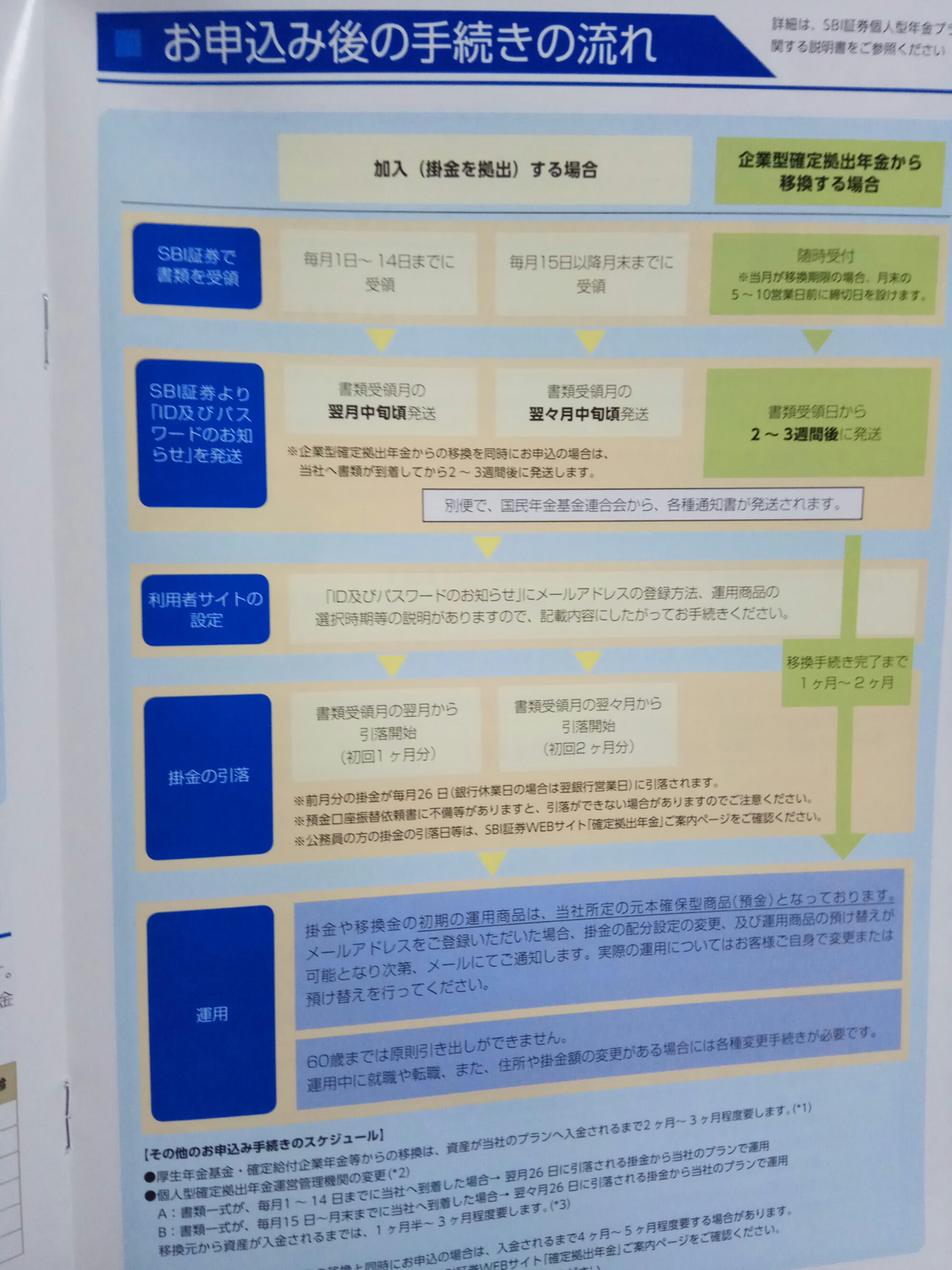

申し込み時にどのような職から何を個人型に移して掛け金をかけるか(積み立てる)を確認されるのでこの条件の申請用紙が送られてくる。

SBIの場合は個人型年金プランのご案内というガイドと個人別管理資産移管依頼書と確認書が送られてきた。

記入して返送すれば1〜2ヶ月で移管手続きが完了するようだ。

個人型に移管が終わったらまた記事にしようと思っている。