退職するとパワーポイントを使う機会も無くなるなということで折角なのでパワポで退職して亡くなるまでの35年間のロードマップを作ってみた。

メモリは年度で50〜85歳までの35年間のレンジ。

85歳まで生きると2052年を迎えるわけか。

日本の人口は1億人を割っている頃。

こうしてみると僅かな人生だな。

やっぱり改めて仕事なんてしている場合ではない。

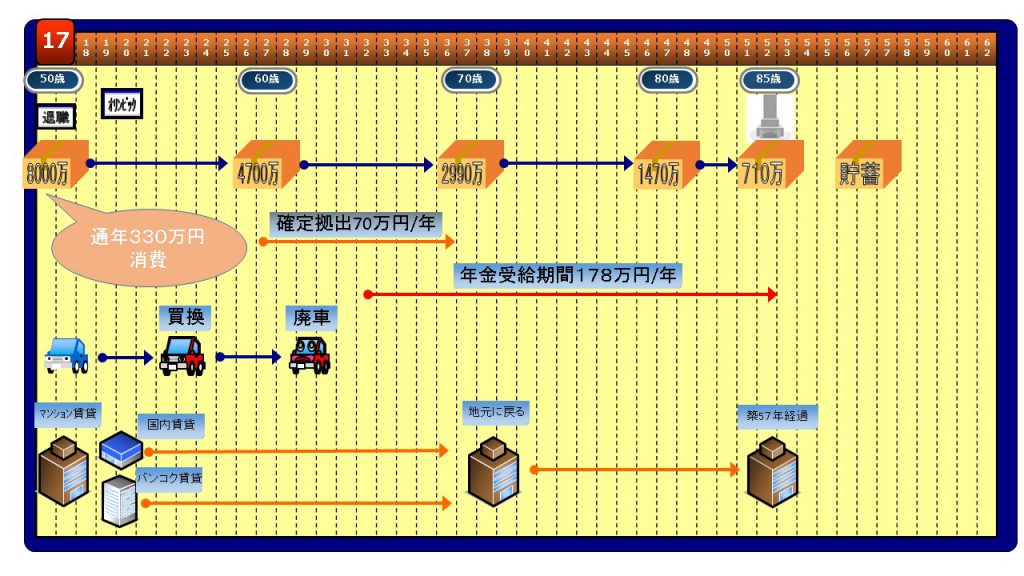

貯蓄は50歳時点で8000万円として毎年330万円を生活費に使っていくため徐々に減っていく。

60歳になると確定拠出年金を受給できるため原資として支出に回すので貯蓄の減り方がなだらかになる。

その後65歳で年金受給が始まるので更に貯蓄の減りがなだらかになる。

そして85歳で墓に入る頃には710万円残っている計算になる。

これならいい感じで終焉を迎えられる。

自家用車に関しては今のを6年乗った後に、軽のスポーツタイプに買い換えて6〜8年ほど乗ってやめるつもり。

家は現在持っているマンションを賃貸に出して夏は国内の札幌、仙台、福岡のいずれかと冬はタイに移住して賃貸アパート暮らしをする。

70歳になった頃に海外半移住はやめ地元に戻りそこで余生を過ごす、という流れ。

マンションが築57年というのが少し厳しいが最後は病院か老人ホームか野垂れ死なのであえて賃貸に住むことはないか。

それに80超えて貸してくれるアパートはないだろう。

これを見て物価上昇が少ないことを前提にしているがそれほど無謀な計画ではない。

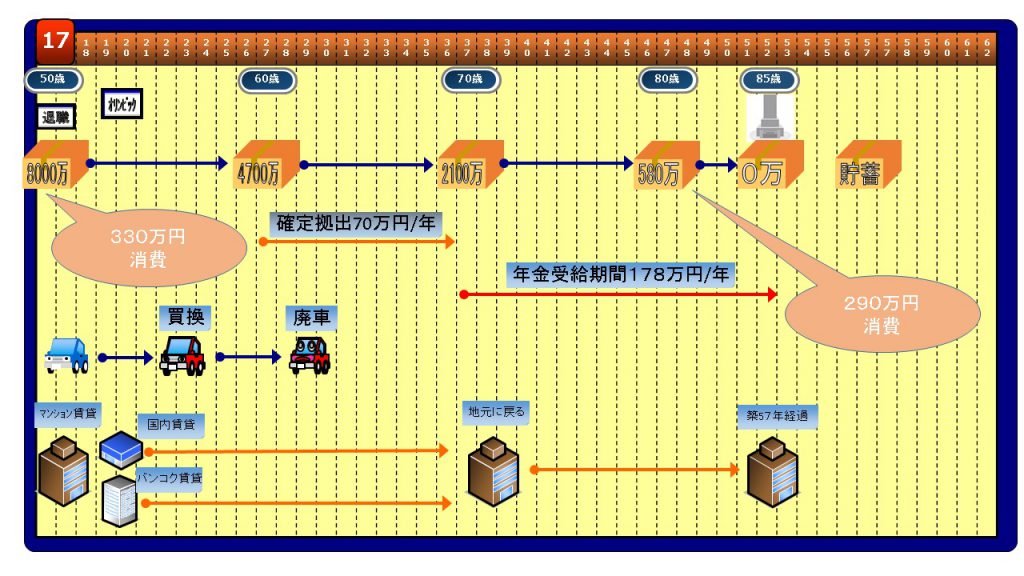

ただ、これはあくまで今のまま65歳で年金が支給される場合だ。

次に法律が改悪され70歳年金支給開始の場合を考えてみた。

確定拠出年金は変更無しで、年金開始を70歳とする。

すると通年で330万円にすると80歳を超えたあたりで貯蓄が底をつくため330万円から290万円に変更すると亡くなる頃に貯蓄がちょうどゼロになる。

これだとあまりに余裕が無い。

だから年金が70歳に引き上げられたらその時点で生活費を290万以下に落とす必要があるとわかる。

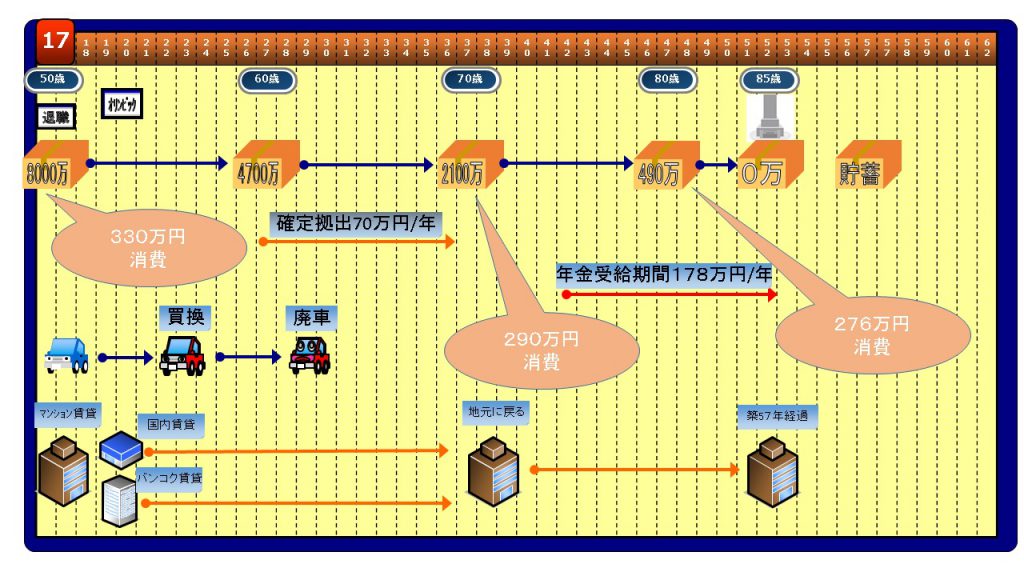

次があってはいけないが年金が75歳に引き上げられた場合。

年金が75歳開始になった場合、330万円の生活費だと80歳前に破綻する。

そこで70歳から290万円、80歳を超えたら276万円で生活して85歳で貯蓄0円となる。

これでもかなり危ない線だ。

やはり若干の余裕を持った生活が出来るのが65歳年金開始なのであと15年は年金受給年齢を引き上げないで欲しい。

みなさんも一度自身のロードマップを手書きでもいいので作成して先のことを考えてみてはいかがだろうか。