退職すると会社の健康保険からは脱会しないといけない。

もしくは2年間継続が許されている。

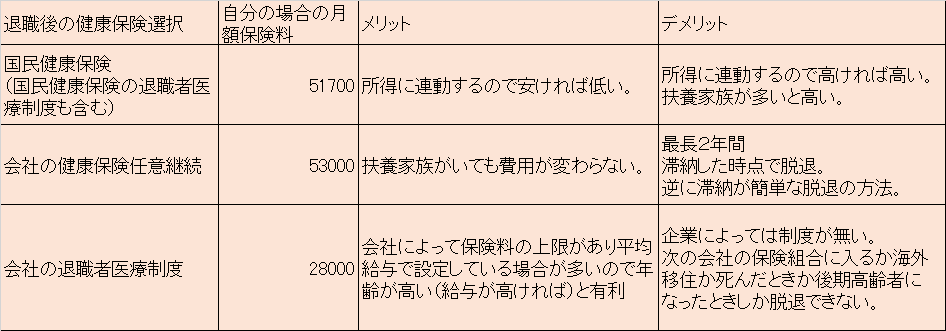

自分の場合どうするかをまとめてみた。

健康保険は年収から算出して国民健康保険で辞めた直後は高く月額51700円、2年目が18184円支払っている。

生活費とは別で退職金から一括支払いをする。

1年目の保険料は年間約60万円。

だいたい毎年の医療費が10万いくかいかないかで控除まで届かないことが多いので医療費全額負担でも30万円あたりで済みそう。

保険料が下がるまで加入やめようかとも考えたがそんなことをすると高額治療が必要な病気になりそうなので素直に加入することにした。

勤めていた会社から退職後2年間保険組合が使える任意継続があることを思い出して調べていると企業によっては20年以上の勤務が条件で「特例退職者医療制度」(以降、退職者医療制度)を儲けている会社もある。

確認したら退職者医療制度の対象だった。

まとめてみるとこんな感じ。

会社の退職者医療制度は次の会社に就職してそこの保険組合に入るまで使える。

保険料は平均給与で算出しているので上限が28000円とかなり安くなっている。

一見これを利用するのが安そうに見えるが次の就職まで脱退できないので無職で収入がなくなった場合も脱退できずに無駄に高い保険料を払いつづけなければならない。

無収入で自分の市町村なら国民健康保険料は5600円でいい。

後期高齢者に突入する25年間退職者医療制度と国民健康保険の支払総額を比較するとこんな感じ。

退職者医療制度 28000 x 12ヶ月 x 25年 = 840万円

国民健康保険 51700 x 12ヶ月 + 18184 x 12ヶ月 + 5600 x 12ヶ月 x 23ヶ月 = 238万円

話にならない。

しかしすぐにでも就職したい人にとっては保険料が半分近くなり再就職すればそこの会社の健康組合に加入できるのでいい制度だ。

あと再就職せず自営で年収600万円以上稼ぐ予定なら加入した方がお得。

裏技として海外移住して国内の住民票をなくせば脱退も出来る。

また日本に住民票を戻して国民健康保険に入り直す手もありそうだが手続き難しそうだし移住しないことになったらまずいのでやめておく。

あと勤続20年以上に40歳以上で10年以上勤務も条件になっているようなので実質50歳以上の定年退職扱いしか使えないのかもしれない。

任意継続と国民健康保険を比べれば国民健康保険の方が安い。

任意継続は扶養家族がいれば安くなるので有利だ。

しかし自分の場合は国民健康保険の方が安いので選択の余地はない。

結論としては当初の計画通り退職後は国民健康保険に切り替える。

無駄な検討だったようだが、任意継続の他に退職者医療制度があることを知った。