iDeCoの移管先

そろそろ退職金をどうするか決めなければいけない。

約700万円の確定拠出年金(DC)についてはiDeCo(個人型確定拠出年金)に移すだけ。

この頃SBIを嫌いなソフトバンクグループと勘違いしていたがグループを離れたらしいのでぼったくられることもないだろうから移管先はSBI証券でいい。

信託報酬

定期預金に入れておくつもりだったので手数料のみで検討したが運用前提の場合はパッシブファンド(インデック)の中でも信託報酬が安い商品とアクティブファンドの成績を上げている商品を並べているところを選ぶべき。

パッシブは信託報酬が0.2〜0.8%になる。

インデックスに準じるようにポートフォリオを決めて運用するパッシブファンドに対して相場がどのような状況でも投資先を入れ替えながら運用して稼ぐのがアクティブファンド。

アクティブファンドだって所詮人間が運用しているので常にいい成績を残しているわけでもなく負けていることだってよくある。

アクティブは専門家が運用するので0.6%〜2%と信託報酬が高い。

損しやすいラインナップ

信託報酬以下の成績だといくらファンドとして黒字でも報酬引かれて赤字になる。

調べてみると信託報酬のクソ高いアクティブファンドしか並べていないiDeCoを出している銀行が多い。

いわゆるどんな商品を選んでも損をしやすいぼったくりイデコ。

インデックスファンドを並べても0.3%以上と高い信託報酬を取っているところだってある。

なぜ日経平均インデックスのポートフォリオ作るのに0.3〜0.8%も取るのかわからない。

損しにくい預け先?

その中でも安めの信託報酬のパッシブファンドとアクティブファンド商品がバランスよく並んでいるのがSBIと楽天。

パッシブファンドの信託報酬の安さだけで考えた場合はりそな銀行。

0.2%を切っているインデックスファンド商品も並べている。

インデックスと定期中心にするならりそな銀行でパッシブ・アクティブ・定期を織り交ぜてポートフォリオ作る場合なら1位SBI、2位楽天だろうか。

年金か一時金か?

iDeCoはとりあえずSBI証券に移管してからゆっくり考えるとして退職までに決めないといけないのがDCではない方の退職金を一時金か企業年金のどちらにするかだ。

自分の条件では中途退職でも企業年金することもできる。

割増金は企業年金にはできないので一括受給にして確定給付企業年金(CB)の1400万円をどちらにするか。

企業年金は2%で運用されている。

(一応物価に応じて金利を変更するらしいが7年程2%が続いている。昔は4%あったが…)

一時金で貰うと約120万円を税金で持っていかれる。

企業年金は分割にしても所得税、地方税、国民健康保険増額で税金はかかる。

どちらがお得かよくわからないので分割支給と一括で貰うケースを比較してみる。

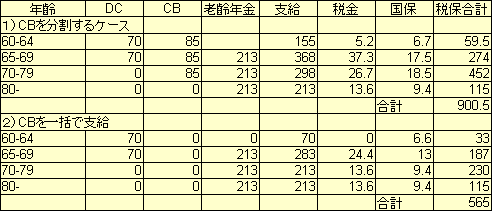

ケース1)60歳でCBを分割支給ケース

DC700万円は10年で分割支給

CBの1700万円(+約300万円)は20年で分割支給

ケース2)CBは一括受給

DC700万円は10年で分割支給

CBは1400万円を49歳で一括支給

(訂正版 70-79歳を5年合計で計算していたので10年に修正し内容も変更した)

税金はイマイチわからないので120万円を控除して地方税は10%、所得税は195万円までは5%でそれ以上は10%で計算した。(たぶんあってる)

国民健康保険料は自治体で料金違うのでとりあえず住んでいるところで計算した。

CBを20年で分割支給した場合の税金+国民健康保険料は900.5万円で一括に支給した場合は565万円。

総支払いの差額が335.5万円でもちろん分割支給が高い。

一括支給した場合の確定申告時の税金は124万円なので分割支給が211万円程損だ。

しかし10年間の企業年金の金利が300万円付くので分割支給の方が89万円得になる。

損得だけ考えれば分割支給の選択になる。

ただ企業年金運用が2%のまま維持されるかと物価変動で銀行金利や他の投資しやすい状況になってもCBが10年間ロックされるのはリスクがある。

先日介護保険商品を500万円程買ったが5年間放置しないと元本割れではあるが、解約することはできる。

CBを分割支給にすればDC同様に途中で換金できない。

悩みどころだ。

うーん

5年は金利も上がらないと予想しているが10年となると読めない。

89万でこのリスクが取れるかといえば微妙。

一旦一時金で支給して124万円の税金は支払おう。

現金にして後で考えるか。

現在のポートフォリオ

現金資産 6400万円

ゴールド 1000万円(予定)

介護保険 500万円

年金保険 100万円(積み立て中)

iDeCo 700万円(定期)