2018年度税制改正で変わる退職所得控除の仕組み

2018年に施行された税制改正関連法案では、働き方が多様化する現代に合わせて退職所得控除を見直すことが検討されています。この記事では、その変更点と現在の制度の問題点をわかりやすく解説します。

ポイント:勤続年数で大きく変わる「退職所得控除」

現行制度は、勤続20年以下では毎年40万円ずつ増加し、20年を超えると70万円の急増が適用されます。この仕組みは長期雇用に対する優遇であり、転職や短期勤務を選ぶ人には不公平感があります。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円 × 勤続年数 |

| 20年超え | 800万円 + 70万円 × (勤続年数 – 20年) |

このように、20年間を経過すると控除額が急激に増える設計は、かつての終身雇用時代の退職金支給額と合わせて作られたものです。

現在の課題:転職率の上昇に対応できない

終身雇用が崩れ、転職や短期勤務が増えている現状では、退職所得控除の計算式は時代遅れと言えます。ただし、転職率自体はそれほど急上昇していないため、即座に変更するには慎重になる必要があります。

年功序列を廃止した新しい控除の可能性

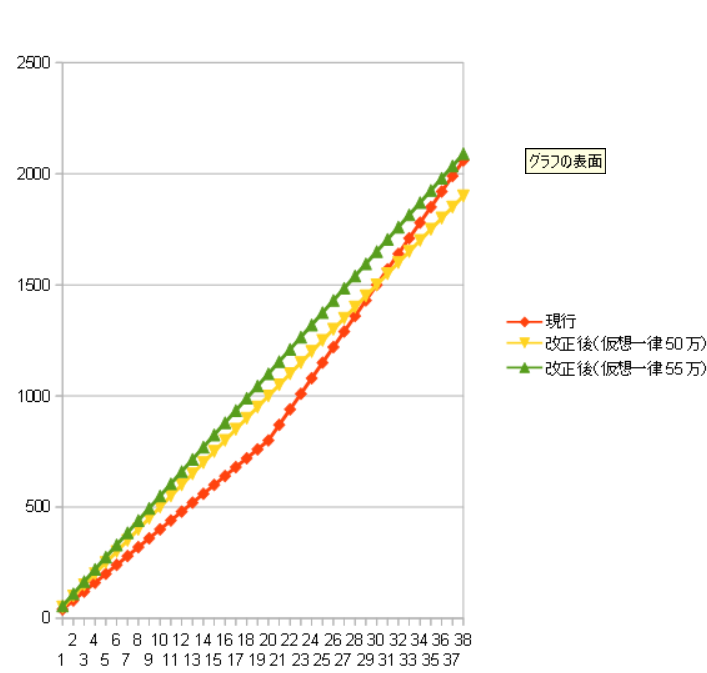

早期退職募集やリストラで従来の年功序列が崩れた今、定年まで勤め上げた人に優遇する制度は見直すべきです。実際に検討されている変更例として、一律50万円・55万円の控除増加を想定したシミュレーションがあります。

- 赤線(現行):20年で急激に上昇

- 緑線(55万円一律):37年間勤めた人は控除増加

- 黄色線(50万円一律):30年まで有利、31年以上でやや損失

ただし、このグラフは退職一時金の低下を考慮すると意味が薄れる可能性があります。

企業年金の変化と退職金への影響

ゼロ金利政策により確定給付型企業年金(DB)が成り立ちにくくなり、多くの大手企業は確定拠出型年金(DC)へ移行しています。新入社員の多くもDCが標準で、会社によっては前払い給与として扱われるケースもあります。

結果として、自ら運用しない限り退職時に大きな年金を受け取れず、控除後の課税対象額が低下します。これにより税収減少の懸念があります。

提案:非課税枠を設定するべきか

退職一時金を2000万円以下で非課税とすると、企業年金選択者が減り、一時金受取人が増える可能性があります。経済全体としては、資産運用の機会拡大や税収安定化につながるでしょう。

今後の改正では、働き方多様化に対応した「公平で持続可能な退職所得控除」が求められます。詳細は政府公式発表を注視してください。

参考:毎日経済新聞オンライン