2018年度税制改正関連法案にて多様化する働き方に対応した所得控除内容を検討している。

ポイントは「退職所得控除は勤続期間が20年を超えると控除額が急増する仕組みになっていることが、転職に対して中立的ではなく、働き方の多様化を想定していないとの指摘がある」という項目だ。

要は現在は長年勤めた人が優遇されており転職を繰り返す人との間に不公平感があるということだろう。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 20年超え | 800万円+70万円 x (勤続年数-20年) |

現在の退職金所得控除は勤続20年までは毎年40万円ずつ増加して、20年を超えると増加控除額が70万円と急激に多くなる。

おそらくこの退職所得控除の計算式を設定をした昔の退職金の支給額に合わせたと考えられる。

実際に自分より上の世代は途中で辞めても退職金は少なく一定の年齢から退職金が上昇して定年までにそれなりの金額になるように設定されていたようだ。

終身雇用が崩れた現在で退職金所得控除の計算式が時代遅れだと考えるのは間違っていない。

但し転職率がそれほど上昇しているわけではないのでこれを理由にすることは難しい。

それでも年功序列・終身雇用は早期退職募集という名のリストラもしくは肩たたきによって崩壊しているので定年まで勤めあげた人を優遇するのをやめ現状に合わせた控除額にするのは正しい。

どちらかといえば少し遅いくらい。

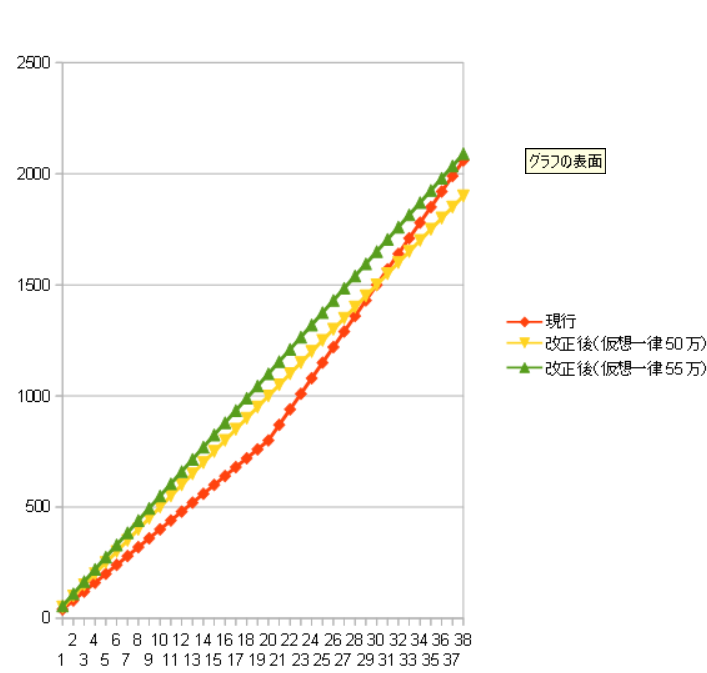

実際にどのように変更するのかは今後の検討のようだが常識の範囲で一律にした場合どうなるかシミュレーションしてみた。

毎年一律50万円と55万円控除が増加するグラフを作ってみた。

縦が控除額、横が勤続年数だ。

「逆くの字」の赤線が現在の控除。

20年から急激に上昇していることがわかる。

次の緑線の一律55万円であれば1〜37年間勤めた人は今よりも退職金控除が増える。

ただそうなると税収が減るのでこの線にすることはないだろう。

そこで黄色線の一律50万円にしてみると勤続30年までは有利で31年以上の人が少し損をする計算になる。

このあたりでおさまるのではないかと推測する。

しかしこの先このグラフは意味をなさない可能性がある。

それは退職一時金(企業年金)の低下。

元々企業年金は一定の金利の上に成り立っていた。

それがゼロ金利政策で長い間金利ゼロになっているので確定給付企業年金(DB)が成り立たなくなっており下手をするとこれまでの年金補助に追加して会社の持ち出しになる。

それではまずいと編み出したのが確定拠出年金(DC)だ。

大手企業は確定給付企業年金(DB)から確定拠出年金(DC)に移行しているし新入社員の大半は既にDCになっているはず。

会社によってはDC分を年金ではなく前払いで給与に反映させているところもある。

中小もこれに倣ってくるのは目に見えている。

何を意味するかといえば、自身で企業年金を上手く運用しない限り大した額が貰えなくなる。

それどころか前払いで受け取っていると企業年金そのものが無い。

会社に勤めていた頃同じ人が確定給付企業年金をもらって辞めた場合と入社当時から確定拠出年金を支給されて一切運用せず退職した場合どうなるかシミュレーションをしたことがある。

確定給付企業年金で例えば3000万円近くもらえた人が確定拠出年金で運用せず定期にしていると1000万円に届かなかった。

もちろん入社して全く運用しない人がどの程度いるか分からないが運が悪ければ元本割れするので手を出せない人も多い。

そうなると大手企業でも大半の人が控除後に分離課税の下限まで届かなくなるのでほとんど税収がなくなると考えられる。

だからいっそのこと退職一時金は一律2000万円以下は非課税とかにしてしまった方が分かりやすくていいのではないだろうか。

そうすれば企業年金を選択する人が減り多くの人が一時金で手に入れるので経済としてもいい方向に回る可能性もある。