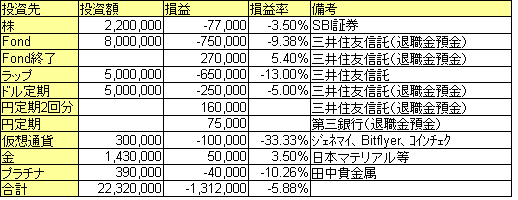

損失があるときに投資の計算はしたくはなかったが、とりあえず3/23の日経平均暴落の前の損益を出してみた。

今年の含みを入れた損益は-132万円だった。

無職にこの損失は痛い。

それもたった3カ月だ。

正確には3カ月も経っていないか。

2月暴落を乗り越え少しずつ戻してこの状態になっている。

約半年分の生活費が溶けていた。。

100円、200円と食費だ何だとケチっているのがアホらしくなるかもしれない。

しかしギャンブルにハマっていた時の生活費とギャンブル費は別という妙な意識が活きているので動じない。

投資で「もし」なんて言ってはいけないが三井住友信託の退職金預金を初志貫徹で円定期だけにしていれば、、それ以前に三井住友信託銀行の退職金キャンペーンさえ見つけなければ、、と無駄な反省をしている。

これさえなければ今年の損失は株と仮想通貨で遊びで入れている投資分の損失17万円ほどで済んでいた。

投資で何度同じことを繰り返しているか分からない。

学習能力が無い。

ファンドは日経平均が一旦上昇したらと待っていたが結局騰がらず3/23今年二度目の暴落を迎えてしまった。

ドル定期も同じ。

108~109円まで何とか戻らないかと待っていたのと3カ月待てば利息が入ると後ろ髪を引かれたまま持ち続けてしまった。

早めに投げるべきだったのだが銀行のスプレッドが高いので躊躇してしまったことも敗因だ。

ドル定期の損失が膨らんでいるが円高は歓迎している。

タイのバーツ円も相対的に円高傾向にあるのでどこかのタイミングでバーツに替えやすくなっている。

当面リタイアメントビザは取らないつもりだがタイで冬生活するのにバーツは必要なので円が高い時に両替出来る。

一定の金額をバーツに両替すれば今回の損失も取り戻せる。

バーツは上昇し続けているので生活費以外の投資としてもありだ。

何せタイの銀行口座を作ったばかりなので日本の銀行の糞高い手数料なしで預けられるのがいい。

ファンドだけではなく自動車関連銘柄を持っているので日経平均が下がるのは精神的に厳しい。

円高は株安につながっていくが未だキャッシュポジなので相対的に考えれば外貨預金を見据えた場合資産価値が上がっていると取れる。

それこそ円が80~90円まで振り切ってくれると嬉しい。

現行の投資の含み損は膨らむが生活費残してドーンと外貨預金すれば利息で食いつなげるチャンスが出てくる。

それと円高で輸出企業が凹めば景気が停滞して物価上昇が止まる。

物価が上がらなければ相対的に円の価値は下がらない。

だから今は円が上がっても下がってもどっちでもいい。

そしてこれが生きている間で最後の円高ではないかと考えている。

問題なのは105円あたりでずっとうろついていること。

なんて負け惜しみをいってみた。(-_-)

日経平均株価2万円を切るか切らないかが潮目だと思っていて切ったらファンドは損切るしかなさそうだ。

その頃には200万は溶けていそうだけど。。

日経平均とダウの暴落を受けた明日のファンドの基準価額を見て阿鼻叫喚しそうな気がする。