セミリタイヤされている皆さん、今年の国民年金の納付書は届いたでしょうか?

届いたその日に全納で一括払いしてやった!

昨年の年収が結構あるため全免の選択の余地なしだった。

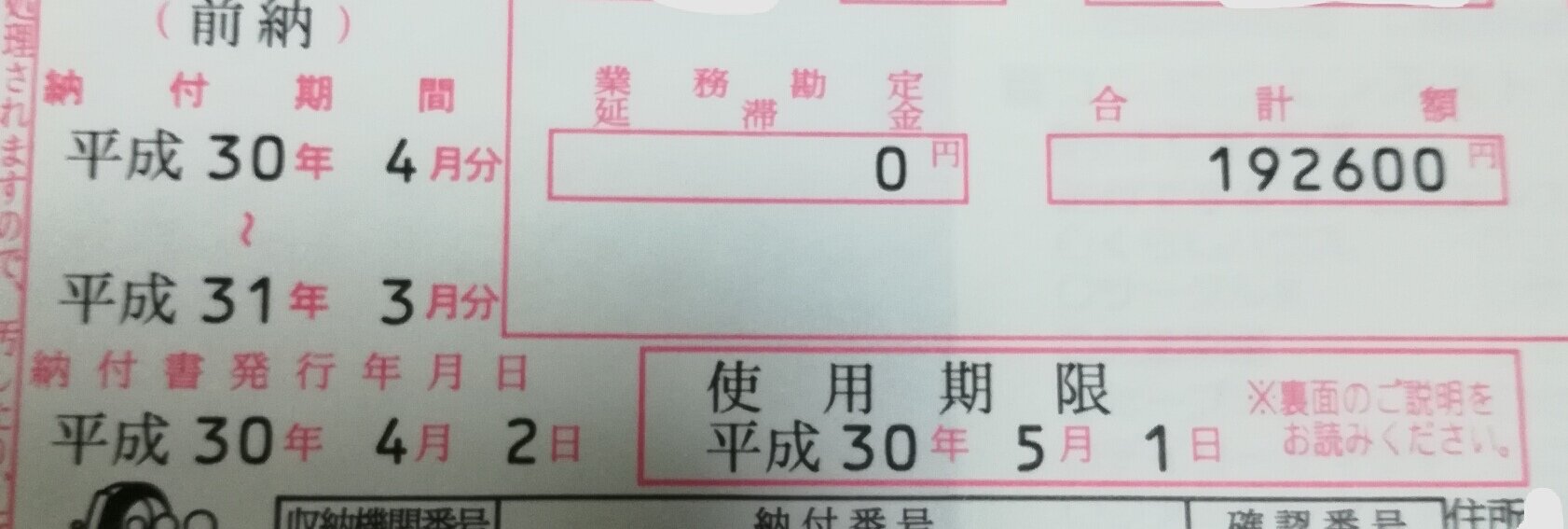

今年の前納の金額は192,600円。

5/1が支払い期限になっているので一括払いを予定されている方はお忘れなきよう。

月納だと16340円なので一括にすると3480円程割引になる。

微妙な割引だ。

それより毎月支払うのが面倒で一括にしてる。

面倒だったら自動引き落としも有りだが今後全免にする障壁になりそうな気がするので敢えて現金一括払いにしている。(関係ないんだけど気持ちの問題)

今年はポンと払ったが来年の年金をどうするかが問題だ。

退職前には何度も試算して検討していたが辞めてからは放置してきた。

確か全免する予定だった。

理由は親や親族の寿命や遺伝子検査を鑑みて長生きする可能性は低いから。

しかしこの1年間の心境の変化で下手するとダラダラ生きる可能性もある。

健康診断が好きなのでがんも血管疾患も早期発見で助かってしまいそう。

(PETやCTやX線で放射線浴びすぎて検診で逆にがんになるかもしれないが)

そこで60歳まで前納した場合と今年だけ前納し来年から全免した場合で70歳、80歳、90歳生きた場合の損得勘定をし直そうと表計算ソフトを立ち上げた。

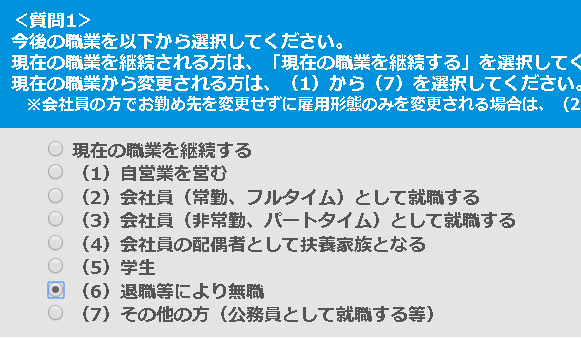

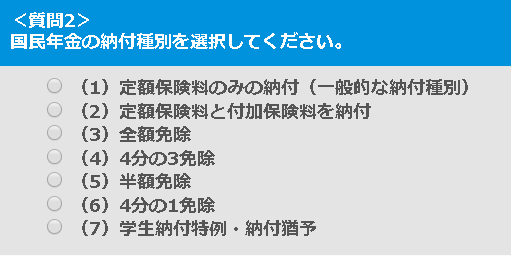

年金ネットにログインして最新の予想支給額を確認しようとしたら「年金見込み額試算」→「詳細な条件で試算」の入力条件で無職も選択できるし全納のケースや全免、4分の3免除、半額免除、4分の1免除も試算できるようになっている。

だから以前のように独自に試算する必要が無いようだ。

便利、便利。

入力で間違えそうなのは<質問4>就業等の期間の見込を入力してください。

で、無職で60歳まで就業する、と不思議な入力をする必要があった。

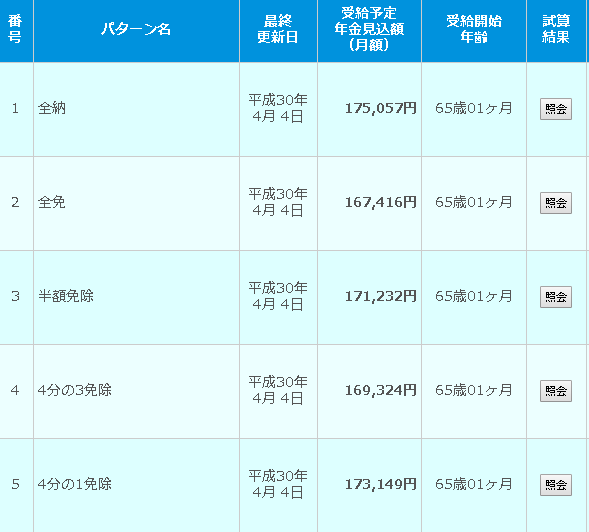

せっかくなのでこれから先60歳まで無職で全納、全免、4分の3免除、半額免除、4分の1免除で60歳以降は追加加入しない条件で試算してみた。

この月額支給額を75歳、80歳、85歳、90歳生きた場合、全免に対してどのあたりでお得になるのか試算した。

| 年金納付 | 全免との差 | 月額差額 | 75歳 | 80歳 | 85歳 | 90歳 |

| 全納 | 1,540,800 | 7,641 | 916,920 | 1,375,380 | 1,833,840 | 2292300 |

| 1/4免除 | 1,155,600 | 5,733 | 687,960 | 1,031,940 | 1,375,920 | 1719900 |

| 半額免除 | 770,400 | 3,816 | 457,920 | 686,880 | 915,840 | 1144800 |

| 3/4免除 | 385,200 | 1,908 | 228,960 | 343,440 | 457,920 | 572400 |

全免との差がこれから60歳までに支払う年金額。

月額差額が全免との支給差額。

各年齢がそこまで生きた場合に全免の総支給額との差額。

結論は支給開始から17年生きれば全納した方がお得になる。

(忘れかけてたが)前回の結果と変わらない。

82歳まで生きればそれ以降は利息と同じ。

83歳からは年利6%の利息が付く投資だとも考えられる。

長生きするリスクヘッジには全納が正解だろう。

あくまで65歳で支給開始が前提なのでもし70歳に切り上げられたら87歳以上生きた場合にだけお得になる。

やはり前に決めたように全免で様子を見て自分が65歳で支給されるとわかった時点(*)で追納が正解か。(これも忘れかけてた)

逆に全納を続けて支給年齢が切り上げられた時点で全免に切り替える手もあるか。

それ以前に受け取る頃にはシステムが破綻している可能性もあるので月額7000円の差で悩む事でもない気もしてきた。

まだ1年あるから来年決めようw

(*)支給されるかはどこかの生年月日で例えば何年生まれは67歳以上とか、何年生まれは68歳以上と線引きして段階的に切り上げていくだろうからその発表でセーフかアウトか分かるはず。