2019年6月3日に金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」にて老後資金は2000万円必要といった話題が挙がった。

当時は2千万なんて多すぎる、無理だ、足りない、貯められない、麻生さんは報告受け取らない、撤回だ!と喧々諤々で連日ワイドショーでも盛り上がっていた

コロナのせいで忘れかけているが当時は知らない人がいなかったほど。

年金受給額と照らし合わせたら2000万円でも足りない人は足りないだろうし厚生年金が十分なら必要ないだろうし人それぞれのはず。

怒っているのは政府を叩きたいマスコミだけで国民は何をいまさらと考えている集団と諦めている集団しかいない気がした。

でも発表当時からずっと引っかかっていたことがある。

それはなぜ金融庁のワーキンググループが発表をしたか?

金融庁の主な仕事は、

- 金融制度の企画、立案、法案の作成

- 銀行や保険会社などの金融機関に経営実態のチェック

- 金融機関の経営の健全性の監視

日本の金融機関を安定させて円滑に進めることを目的とした金融庁に国民の老後生活の充実はかけ離れた省庁だ。

昔は高金利前提で運用できたが低金利になり国民・厚生年金と同様に企業退職金制度もほぼ破綻し老後生活の頭金が足りないと言ってるのだから関係ある省庁は真っ先に厚労省だ。

もしくは国民の生活の安定を考えるなら総務省や内閣府あたりが筋か。

金融庁が国民の安心な老後を考えるなんて門外漢だ。

データはわざわざ厚労省から受け取って作っていたようだ。

こんな発表はガソリンを被って火をつける行為だし実際にそうなった。

彼らは何をやりたかったのか?

『世の中に飛び交っている情報ってものには必ずベクトルがかかっているんだ。つまり誘導しようとしていたり願望が含まれていたり、その情報の発信者の利益を図る方向性が付加されている。』

20年以上前に読んだ田中芳樹さんの小説の中に出てくる台詞だ。

マスコミのねじ曲がった報道は別にして通常の情報の中にも必ずとはいえないがベクトルやバイアスは往々にしてあると信じている。

だから金融庁の発表にどんな願望が含まれているのだろう?と考えてた。

それが何か分からなかったし当時マスコミは貯蓄がない人を煽って金融庁叩きと政権叩きで違和感に答えてくれるメディアはなかった。

そして時が流れる。

中国発祥の新型ウィルスで日本は未曾有のコロナ禍に突入する。

お年寄りが亡くなりやすいウィルスという事で老人が主な視聴者であるワイドショーあたりが危険だ危険だと煽り続けた結果、経済が縮小していき生活が立ち行かなくなった人々が増加する。

マスコミも国民を代弁した振りで目的は政府叩きの「金ばら撒け」大合唱を始める。

単に政府を叩きたいマスコミと目的は違うが極一部の国民にとっては本当に必要なことだった。

麻生財務大臣は「前回も給付金出したけれどほとんど貯蓄になってしまっただろ!」とシカトを決め込んでいた。

一方で岸田政調会長(当時)は「本当に困っている人に30万円の給付を考えたらどうだ?」と安倍総理の後継者らしくポイントを稼ぎにいく。

「生活貧困選別してたら時間がかかる、全員に平等に配レー」(マスコミ)

そこに公明党や二階さんも参戦し安倍元総理が調整し一律10万円の給付やら100万円持続化給付金やらを発表した。

国民アンケートでは8割が直ぐに使うといった10万円の給付金も結果として家計の余剰金(貯蓄)18.3兆円に回ってしまい経済には回らず麻生大臣の言った通りになってしまった。

残念!

それでも少しでも命を捨てなくても済んだ方がいればいいのでよしとする。

一方で騒ぐだけ騒いで経済に回らず貯蓄されたことについては「報道しない自由」でマスコミは反省もせず無視を決め込んでいる。

そして国民が忘れた頃にまた前回のように給付金を安倍政権の無能なバラマキと評すのだろう。

収入源さえ手に入れたら国民から選ばれているわけでもないのに好き勝手に印象操作、煽動、捏造と何をしようがどんな失態をしようが退任する必要のないマスコミにも責任を取る制度を作って頂きたい。

話を戻して問題なのは給付金や助成金で支払った原資だ。

もちろん毎年財政赤字の日本に余剰金などはない。

そこで赤字国債発行の出番になる。

今回は約60兆円を発行したらしい。

これまで安倍政権は民主政権が目一杯蛇口を広げ続けた赤字国債を少しでも減らそうと努力してきた。

でも毎年魔法の泉のように湧き出している国債だが果たして一体どれくらいまで発行しても日本財政はデノミやハイパーインフレなどを起こさず継続維持ができるのだろう?

前に調べたが全くわからなかった。

テレビでは最大500兆円迄なら調達可能という意見も元都知事で国際政治学者から出ていた。

但し経済学者は口を割らない、もしくはヤバくて割れないのか。

mmt理論では「自国建て通貨ならいくら国債を発行しても大丈夫!」というファンタジーな世界なのでとりあえず傍に置いておく。

もうひとつには国債を家計純資産との関連を主張する人達だ。

赤字国債が家計純資産を超えなければ大丈夫と囁いている。

家計純資産 > 赤字国債でスプレッドが大きいほど日本財政は大丈夫!論だ。

家計純資産とは国民個人の総資産から個人の総借金を引いた数字だ。

国内に資産さえあればそれを原資に国は国債を発行してお金を借りられるから日本は大丈夫という池上彰さんがテレビで解説し国民を油断させるため(笑)生まれてきた理論じゃないかと考えている。

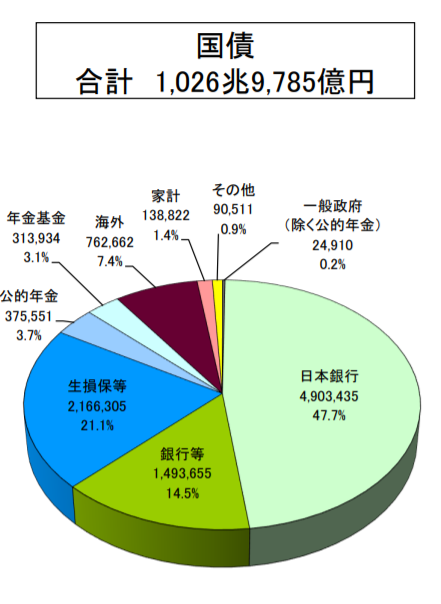

一方で国債比率で個人が買っている国債は1%(実際は1.4%)しかないから嘘っぱちと反論するグループもいる。

実際に国債は日本銀行が約半分を受け持っており残り半分を銀行、保険会社、年金、海外投資家、家計資産で購入している。

出典 財務省

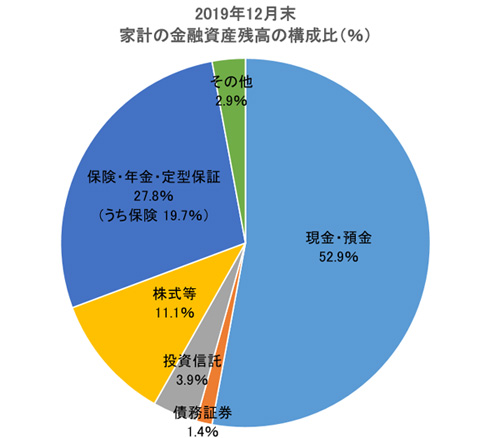

家計資産を掘り下げてみると1903兆円のうち保険・年金27.8%の528兆円の一部と現金・預金の52.9%の1008兆円の一部、投資信託の3.9%の一部が投入されているので1%しか個人の資産が国債に充てられていないのは間違いだ。

出典 MONEYzine

保険、年金、預金、投資信託を経由して個人が知らず知らずに国債を買っている。

これを先の池上彰さんがよくテレビで家庭内の借金と貯蓄にデフォルメして説明している。

デフォルメしすぎでよくわからんけれど。

一方で日銀の保有分は異次元緩和政策でデフレ脱却するまで先延ばしできるけどインフレをコントロールする出口が見つからないニッチもさっちもどうにもブルドック状態だ。

だから余計に残りの国債保有分の対応が重要に見える。

家計純資産の増減が国債発行に影響を与えている可能性は高い。

但し、

日銀が約半分を担っているのと企業の借金と資産を加味していないしそれ以前に家計純資産の全て国債を買えるわけではないので単純に

家計純資産 > 赤字国債

であれば安心とはいえない。

国債の4割を国民(と企業や自治体かな?)が能動的ではなく受動的に引受けているので国債発行が増え続けるなら同じような比率で追加引受けできるようにしていくのが望ましい。

個人の国債にかける資産比率を上昇できれば国債消化も安定しそうだがそんなコントロールは誰にも出来ない。

だから家計の純資産額を増やせば国債の保有数も増えるはず(と考えたのかも)

要は国民よもっと貯蓄をして!ってこと。

結論は年金2000万円問題で老後の資金不足で脅して貯蓄意識を高めて国債の安定を図ろうとしたのではないか?と推測している。

国債の安定消化は財務省のお仕事だが国民の敵とすら思われている財務省側が発表するのはいかがなものかと考えて金融庁に託したのではないかと。

財務省と金融庁は分離されていても大臣は兼任している。

景気最優先論の経済学者からすると経済回すより貯蓄を増やそうなどアホの極みだが既得権と国債安定を第一に考える人たちにとってはそれが正義なのかも知れない。

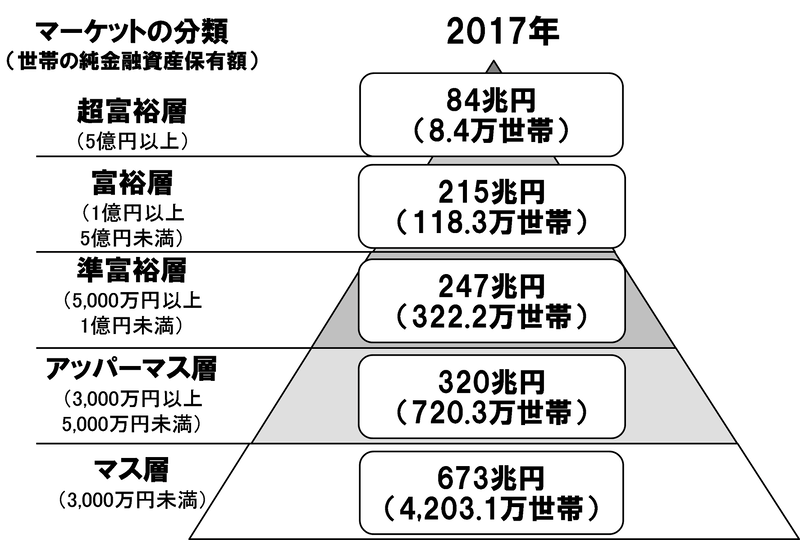

そして日本の特色として家計純資産額の300兆円が超富裕層、富裕層というたった2%の国民で形成されていること。(2017年時点で現在は更に増加傾向)

出典 野村総研の推計

この人達がキャッシュで資産を抱えているとは考え難いので保険や預金経由で国債消化比率が高いはず。

富裕層は資産をふゃす能力以上に守る能力に長けているが故に富裕層なのだ。

現時点では日本円や国債より安全資産は中々見当たらないが国内で不穏な動きがあればいち早く安全なところに資金を移動させる。

最近なら仮想通貨経由という手段もある。

マイナンバー登録で海外送金を少しでも封じようとしているきらいもあるが一旦国外に逃してしまえば日本政府には何もできない。

日本国債の格付の推移を見るとここ25年でAAAからA1まで落ちている。

金利もつかない安全資産という意味合いが強い日本国債の格付が更に下がっていくとどうなるか?

考えなくても想像がつく。

だからマス層やアッパーマス層に老後資金がないと困るよ、と煽って裾野の貯蓄を増やしてもらい国債消化の延命ができるように保有者層の多様化活動の一環だったのかも?

素人の戯言で仮定に仮説を重ねた考察なのでフィクションの域を出ないが異次元緩和政策の出口が見つからないと日本が取れるべき道は少ない。