日本がこのまま国債を発行し続けると日本財政があと何年もつかに対してはっきりした回答を見たことはない。

経済学者などがぽろっと漏らした、

「国債はあと500兆円くらいは大丈夫じゃない?」

「14年くらいはいけるんじゃねえ?」

とかの怪しい言葉を信じて気にしないようにしてきた。

緊縮を始めると景気が悪化して国債の金利すら返す経済力も無くなり破綻の道しか見えないので立憲民主党や石破や河野太郎などの政策である緊縮財政には絶対反対だった。

しかし50兆円程度の税収は気がつけば77兆円まで上昇した。

個人的には80兆円あたりからすこしずつ歳出を調整し始めるべきと考えていたので来年あたりに到達しそう。

そうすれば14年とか言われた寿命が延命できる。

そして今回は頭がよくなってきた生成AIに日本財政の予想を聞いてみた。

もちろん実際の誰かの知見を学習して答えているだけで神でもなんでもない一般的な予想であり材料をすべて揃えて分析させているわけでないのでこの通りになるかすら分からない。

あとAIも社会的インパクトを鑑みて簡単には数字を答えてくれないのでいくつかの質問を重ねて誘導していることにご注意いただきたい。

日本が国債を現在のように発行し続けると、いくつかの重要な影響が考えられます。

- 利払い負担の増加: 国債の発行が続くと、政府の利払い負担が増加します。国債の利息を支払うためには、政府は税収や他の財源から資金を確保する必要があります。利払い負担が大きくなると、他の公共支出や投資に割り当てる資金が減少する可能性があります。

- 借入コストの上昇: 国債の発行が増えると、国債の価格が下がり、利率が上昇する可能性があります。これは、新たに発行される国債の利率が高くなることを意味し、借入コストが増加することにつながります。

- 財政の持続可能性への懸念: 国債の発行が続くと、将来的な財政の持続可能性に対する懸念が高まります。特に、国債の償還や利払いの負担が長期的に続くと、将来的な財政赤字の増加や財政破綻のリスクが増す可能性があります。

- 経済への影響: 大量の国債発行は、民間の資金調達に影響を与える可能性があります。政府が国債を大量に発行すると、金融市場の資金が政府に流れるため、民間企業の資金調達コストが上昇することがあります。また、国債の発行が経済全体の需要に影響を与える可能性もあります。

- インフレーションのリスク: 国債の発行が続くと、中央銀行が市場に資金を供給するために国債を購入することがあります。このような状況が続くと、過剰な資金供給がインフレーションを引き起こすリスクがあります。

- 投資家の信頼への影響: 国債の発行が増えると、投資家の間で日本政府の信用に対する不安が高まる可能性があります。これにより、国債の金利が上昇し、国債の市場価格が下落することがあります。

これらの要素を考慮すると、日本が国債を発行し続けることは短期的には資金調達の手段として有効かもしれませんが、長期的にはさまざまなリスクや影響を伴う可能性があります。政策決定者は、これらのリスクを管理しながら持続可能な財政運営を目指す必要があります。

日本の財政が現在のように国債を発行し続けた場合、どのくらい持つかを正確に予測するのは非常に難しいですが、いくつかの要因を考慮することで、概略的な見通しを立てることができます。

1. 国債の残存年数と償還のタイミング

現在、日本の国債の平均残存年数は比較的長く、通常は10年以上です。つまり、即座に大きな問題が発生する可能性は低いですが、将来的には償還期限が到来する国債が増えていきます。

2. 利払い負担と税収

利払い負担が増加する一方で、税収や経済成長がどの程度維持されるかが重要です。現在の税収や経済成長が国債の利払いを賄い、さらに債務を管理するために必要な条件が整っているかが鍵となります。

3. 財政赤字と経済成長

財政赤字が続くと、国債発行が増加します。日本経済の成長率が低迷する中で、財政赤字を減らすための政策が実行されない場合、負担が増す可能性があります。

4. 金融市場と金利

国債の発行が続くと、市場の反応や金利の変動が影響します。金利が上昇すると、新規発行国債のコストが増加し、財政負担がさらに厳しくなります。

5. 国際的な信用と投資家の信頼

国際的な信用格付けや投資家の信頼が重要です。信頼が低下すると、国債の利率が上昇し、借入コストが増加します。

予測の難しさ

これらの要因を総合的に考慮すると、具体的に「あと何年もつ」と断言するのは難しいですが、以下のような見通しがあります。

- 短期的な安定性: 日本の財政は現在のところ比較的安定しており、短期的には大きな問題が発生する可能性は低いです。

- 中期的なリスク: 5〜10年程度のスパンで、利払い負担や償還の問題が顕在化する可能性があります。税収の増加や経済成長が不十分な場合、財政の持続可能性に対する圧力が高まるでしょう。

- 長期的な懸念: 10年以上の長期的なスパンでは、債務の管理や利払い、償還の問題が深刻化する可能性があります。持続可能な財政運営を実現するためには、政策の見直しや経済改革が必要です。

最終的には、財政政策の見直しや経済成長、国際的な金融環境など、多くの変数が影響します。政策決定者が適切な対策を講じるかどうかが、財政の持続可能性を左右するでしょう。

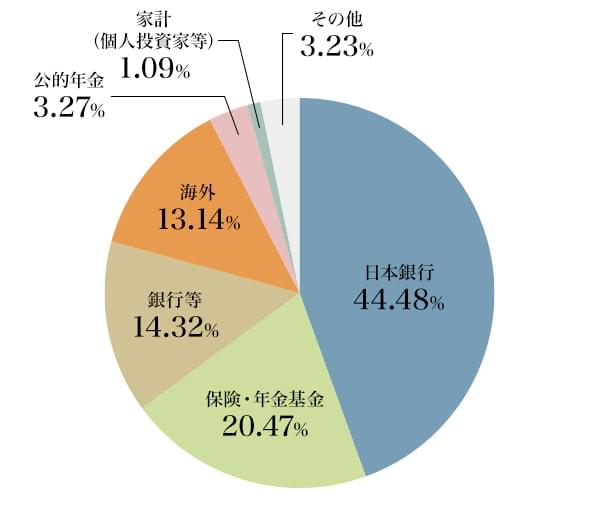

日銀が保有する日本国債(中央銀行が保有する国債)が「返却する必要のない国債」とされる考え方には、正しい面と間違っている面がそれぞれあります。以下に、それぞれの面を詳しく説明します。

正しい面

- 返済義務がない: 日銀が保有する国債は、中央銀行のバランスシート上に存在し、政府に対して直接返済義務が生じるわけではありません。つまり、日銀が保有している国債は、中央銀行がその保有を続ける限り、実質的には償還の必要がないと考えられます。これは、中央銀行が国債を発行することで資金を供給し、その後の回収(償還)に対しても柔軟な対応が可能であることを意味します。

- 金融政策のツール: 日銀が国債を保有することは、金融政策の一環として機能します。例えば、国債の購入によって市場に流動性を供給し、金利をコントロールすることができます。このため、中央銀行が保有する国債は金融政策のツールとして重要です。

間違っている面

- 長期的な財政負担: 中央銀行が保有する国債が「返却する必要がない」としても、政府の財政政策やマクロ経済への影響を無視するわけにはいきません。国債の利息は、最終的には税収から支払う必要があるため、中央銀行が保有する国債も長期的には財政負担の一部となります。具体的には、利払いが増えれば、その分だけ税収や他の予算に影響が及ぶ可能性があります。

- 市場の信頼とリスク: 中央銀行が大量の国債を保有している場合、市場での国債の流動性に影響を与え、金融市場の安定性にリスクをもたらす可能性があります。また、中央銀行が保有する国債が増えると、将来的に中央銀行がこれらの国債を売却する際に市場価格に影響を及ぼす可能性もあります。

- インフレリスク: 中央銀行が大量の国債を保有していると、将来的にインフレリスクが高まる可能性があります。特に、中央銀行が資金供給を拡大することで、経済全体に過剰な流動性を提供することになり、インフレーションを引き起こすリスクがあります。

まとめ

日銀が保有する日本国債について「返却する必要がない」という考え方には、中央銀行の資産としての特性や金融政策の役割から正当性がありますが、長期的な財政負担や市場の信頼、インフレリスクなど、他の側面も考慮する必要があります。したがって、中央銀行の国債保有は政策的に重要なツールである一方で、その影響やリスクも慎重に管理する必要があります。

1. GDPと国債残高の関係

一般に、国債の発行はGDPに対して一定の割合に収まるように管理されます。日本の場合、国債の発行額がGDPに対してどの程度適切かを考えるために、以下の基準が参考になります。

- GDP比での借入限度: 先進国では、国債残高がGDPの60%から100%を超えないように管理することが一般的です。日本はすでにGDPの200%を超える国債残高を抱えているため、かなり高い水準にあります。

2. 財政健全性と利払い能力

国債の発行は、利払い能力や財政健全性に基づいて行われるべきです。以下の要素が影響します:

- 利払い負担: 国債の発行増加は利払い負担を増加させるため、税収の伸びや経済成長率と比較して、どの程度の利払いが持続可能かを評価する必要があります。

- 税収と支出: 税収の伸びや公共支出の見通しも、発行可能な国債額に影響します。

3. 市場の信頼と金融環境

国債の発行可能額は、投資家の信頼や市場環境にも依存します。国際的な信用格付けや金利の動向も考慮する必要があります。

概算のアプローチ

- 現在の状況:

- 日本のGDPは約600兆円(2023年時点)。

- 日本の国債残高は約1300兆円(GDPの約220%)。

- 安全な発行限度:

- 経済学的には、国債残高がGDPの150%を超えないようにするのが望ましいとされます。日本の現在の水準はこれを大きく超えているため、追加の発行には慎重な対応が必要です。

- 発行可能額の目安:

- 仮に国債残高をGDPの150%以内に抑えることを目指す場合、国債の発行額は約900兆円(GDPの150%)程度が目安となります。

- 現在の国債残高が1300兆円であるため、追加で発行可能な額はないか、もしくは非常に制限された額にとどまるべきです。

結論

現状の国債残高がGDPの200%を超えているため、追加の国債発行には大きな慎重さが求められます。一般的には、国債残高がGDPの150%以内に収めるのが望ましいとされますが、現在の状況を考慮すると、新たな発行額は非常に限られた範囲での対応が必要です。具体的な額は市場の状況や経済成長、財政政策によって変動するため、専門家の予測や政策に基づく調整が重要です。

日本が日銀の保有する国債を無視し、投資家に発行している国債のみを「本来の国債」とする場合、現状の発行額と今後の発行ペースを考慮して、GDPの150%に達するまでの年数を概算してみましょう。

前提条件

- 現在の状況(2024年度)

- GDP: 約600兆円

- 現在の「本来の国債」発行額: 約650兆円(日本の国債残高の半分が約1300兆円と仮定)

- 目標:

- GDPの150%: 約900兆円(600兆円 × 150%)

- 国債発行ペース

- 2024年度の新規発行額を仮に40兆円と仮定し、年間の発行額をこの水準で継続するとします。

計算方法

- 現在の国債発行額:

- 現在の「本来の国債」発行額は約650兆円です。

- 発行額の増加

- 年間発行額が40兆円とすると、年間で国債残高は40兆円増加します。

- GDPの150%に達するまでの年数

- 現在の「本来の国債」発行額が650兆円であり、これを900兆円にするためには追加で250兆円の国債が必要です。

必要な年数=追加で必要な国債額年間発行額=250兆円40兆円/年=6.25年\text{必要な年数} = \frac{\text{追加で必要な国債額}}{\text{年間発行額}} = \frac{250 \text{兆円}}{40 \text{兆円/年}} = 6.25 \text{年}必要な年数=年間発行額追加で必要な国債額=40兆円/年250兆円=6.25年したがって、現在の発行ペースを維持すると、GDPの150%に達するには約6年半が必要です。

結論

仮に2024年度と同様のペースで国債を発行し続ける場合、投資家に発行している「本来の国債」額がGDPの150%に達するのは約6年半後となります。ただし、実際には経済状況や政策変更、利率の変動などの要因が影響するため、具体的な年数は変動する可能性があります。

。

一般的な国債発行限界に返す必要のない日銀保有の国債は含まない。

だから現在は国債発行の限界を超えていないので日本財政はセーフという解釈をした。

あくまで投資家に引き受けてもらう国債で算出しているので日銀がこれまで通り国債を引き受けてくれれば約2倍に延命できる。

数年前にあと14年と聞いたのはあながち間違いではなかったわけだ。

ただ当時はデフレ期で今はインフレ基調なので日銀が国債を買い取って通貨流通量を増やすとインフレ加速懸念でこれまでのようにホイホイと発行はできなくなっていく。

それでもインフレ目標に届いていなければスプレッド分の実弾は撃てる。

あと高橋洋一氏などが提唱する借金だけでなく資産も加味し企業のように財政もバランスシートで考えるべきであれば猶予がある。

ただその場合は

投資家向け国債発行額 ➖ 政府資産 > GDP 150%

がヤバいという単純な数式ではない気がする。

もちろん6年半ですぐさま日本財政が破綻するわけではないが、AIの回答の通りGDP比が一般的でバランスシートという考え方が浸透しているわけではないので格付け会社が政府資産を加味せずあっさりと日本国債のレーティングを下げてしまえば利息を上げないと今後の国債消化が厳しくなる。

政府の保有する財産である外国債を売れば国債のレーティング低下はさらに延命できるが「増税したいしたい病」の財務省は日本は借金が多いというイメージを国民に植え付けたいので埋蔵金は可能な限り隠し続けることだろう。

自分で自分の首を絞めるような由々しき状態だ。

だから選挙に大敗しようが国会議員にも子供たちがいるはずなのでその子達の未来のためにも日本財政の抜本的な改革に手をつけて欲しい。

本音を言えばあと35年は日本財政をもたせてくれ!

その前に過去の予測が正しかった経済学者のみ集めて今後の財政戦略をどうするべきか国を挙げて検討会をしよう。

理論が優秀でも予想がかすりもしなかった結果が伴わない経済学者なんていらない。

単純な緊縮やら民主政権時代の国力を削ぐような事業仕分けではなく正しい財政見直しぢゃ。

例の骨太の方針みたいな増税して景気低迷で減収では意味がないのでGDP増加による歳入増加を中心にして歳出も減らすところは減らした上で国債発行を減らすしっかりした戦略だ。

経済無知な頭で考えると、お年寄り優遇政策をやめて社会保障を削減、軍備も通常兵力を増やさない代わりに核保有でコスト削減、あとはサヨク税金チューチュースキームも厳罰化していく、その代わりに公共事業を増額して経済力が低下しないようにするしか思い浮かばない。

結局は日本の経済に影響しにくい支出から優先度を上げて抑えていくしかない。

難しいのはこれを国民に分かりやすくやると時の政権が惨敗して次の与党がばらまきやって財政悪化させてのスパイラルになり財政赤字をひた隠してギリシャみたいに終わる。

あと地方財政が後回しになると人口が少ない県が飢えていくので財政難や平均収入が少ない県だけを特区にしてIRとか何か飛び道具のような稼ぎ方を考えないといけない。

そうそう企業が傾きかけた時に立て直すための経営方針として使う魔法の言葉がある。

「選択と集中」

日本も経済力を下げないための集中と若者から非難を浴びない選択の財政でいこう。

選挙の投票率はお年寄りが高いが日本を担っているのは若者なので若者が未来を諦めると日本は終わる。

手厚い政府、社会主義的な政府を続けていても財政破綻したら弱者どころか普通に働いて暮らしている人々すら救済できないんだから仕方がない。

それと日本の国債は日本人が保有していたから大丈夫伝説も過去の話

だったら次は円建てだから大丈夫とか言い出す人もいるよな。

「日本国債が円建てだから破綻しにくい」という考え方は、日本の財政に対する一般的な理解の一つですが、完全に正しいわけではなく、いくつかの誤解を含んでいる可能性があります。以下に、その考え方の根拠と、それに対する誤解を説明します。

### 考え方の根拠

1. **自国通貨建ての債務**: 日本国債はすべて円建てで発行されているため、日本政府は理論的には必要に応じて日本銀行において通貨を発行し、債務を返済することができます。これにより、他国の通貨で借り入れを行っている国が直面するような通貨危機のリスクが低いとされています。

2. **国内保有**: 日本国債の大部分は国内の金融機関や個人が保有しており、対外的な債務問題に発展する可能性が低いと考えられています。これにより、国際的な投資家による売りが急増して通貨が暴落するリスクも抑えられると見なされています。

### 誤解

1. **インフレリスクの過小評価**: 通貨を発行して国債を返済する場合、その結果としてインフレーションが発生する可能性があります。特に、過剰な通貨発行はインフレ率を急激に上昇させ、国民の購買力を損なう可能性があります。これが持続的なインフレにつながると、経済全体に悪影響を与えることが考えられます。

2. **信頼の低下**: 日本国債が国内で広く保有されているとしても、財政の持続可能性に対する信頼が失われれば、国内外の投資家が日本国債を売却し、金利が急騰するリスクがあります。これは財政負担を一層重くし、最終的には国債の利払いが困難になる可能性があります。

3. **経済成長の低迷**: 国債発行に依存した財政政策は、長期的には経済成長を低迷させる可能性があります。特に、高齢化社会においては、社会保障費の増加が見込まれるため、経済成長が鈍化すれば、債務負担がさらに増す可能性があります。

4. **金利の上昇リスク**: 仮に日本の財政状況に不安が生じ、金利が上昇した場合、利払いが急増し、財政が逼迫するリスクがあります。この金利上昇は、日本国債が安全資産として認識されなくなった場合に特に顕著になるでしょう。

結論

「日本国債が円建てだから破綻しにくい」という考え方は、一定の条件下で正しいかもしれませんが、必ずしも完全に安心できるものではありません。インフレ、金利上昇、経済成長の低迷など、様々なリスクが存在し、それらが顕在化した場合には、国債の返済能力が疑問視される可能性があります。そのため、財政健全化の努力が依然として重要であることに変わりはありません。

たしかにあんなクソ安い金利ですら国債消化できるのは日本国債の安全資産伝説があるからでそれが終わると日本経済も終わる気がする。

でも最後は法律変えてこの禁じ手でも狙ってるんかな?

投資家が保有する国債を日本銀行が買い取り、その結果として日本銀行の保有する国債が増加することが、財政の安定につながるという考え方には一定の論理がありますが、いくつかのリスクや課題も伴います。この考え方を理解するために、以下のポイントを考慮する必要があります。

### ポジティブな側面

1. **金利の安定**: 日本銀行が市場から国債を大量に買い取ることで、国債の価格を支え、金利の上昇を抑えることができます。これにより、政府が新規に発行する国債の利払い負担が抑えられ、財政の安定に寄与する可能性があります。

2. **金融緩和の効果**: 日銀が国債を買い取ることで、通貨供給量が増加し、経済全体に刺激を与えることが期待されます。これにより、経済活動が活発化し、税収の増加を通じて財政が改善される可能性があります。

3. **デフォルトリスクの低減**: 日銀が政府の債務を直接的または間接的に支えることで、国債のデフォルトリスクが低減され、市場の信頼を維持することができます。

### リスクと課題

1. **インフレーションのリスク**: 日銀が国債を大量に買い取ると、通貨の供給量が増加しすぎて、インフレ圧力が高まる可能性があります。特に、経済がすでに成長軌道に乗っている場合、過度のインフレが経済に悪影響を与えることがあります。

2. **中央銀行の独立性の低下**: 国債の大量購入は、日銀が政府の財政を直接支援する形となり、中央銀行の独立性が損なわれるリスクがあります。これは、市場からの信頼を損ねる可能性があり、長期的には日本国債の信用力を低下させることも考えられます。

3. **出口戦略の難しさ**: 一度、日銀が大量の国債を保有すると、将来的にこれらの国債を市場に戻す(売却する)ことが難しくなります。もしインフレが高まり、日銀が通貨供給を引き締める必要が生じた場合、国債を売却しようとすると、金利が急上昇し、経済に悪影響を及ぼす可能性があります。

4. **長期的な財政健全性の課題**: 日銀の国債買い取りが財政安定に寄与する一方で、政府がそれに依存しすぎると、財政赤字の拡大を招き、長期的な財政健全性が脅かされるリスクがあります。特に、高齢化が進む日本では、社会保障費の増大が財政を圧迫するため、持続可能な財政運営が求められます。

結論

日本銀行が国債を買い取ることで一時的に財政の安定を図ることは可能ですが、それが長期的に持続可能かどうかは慎重に評価する必要があります。短期的には金利の安定や経済刺激の効果が期待されますが、インフレリスクや日銀の独立性低下、長期的な財政健全性に対する懸念があるため、これを唯一の財政安定策とするのは危険です。政策はバランスを取った形で進める必要があり、同時に財政改革や経済成長戦略も併せて進めるべきです。

ここまで淡々と説明してくれたAIの解説を読んで頂いた方にはお分かりだろうが今の日本の財政と国債は無理筋なんだよ。

当然経済成長しなきゃ返せるものも返せなくなるという気持ちでアベノミクスの量的緩和には大賛成だったけどこのまま国債発行し続けていたらいつかはバランスシート(貸借対照表)理論ですらアウトになってしまうので歳入➖国債🟰歳出という無借金の当たり前な財政に徐々に戻すのだ。

必要なのは増税ではなく身の丈にあった財政ぢゃ。