この手の記事多くなってる

老後のための投資をして平均で損してるという話題だが、平均すればプロが勝って(負ける事も多い)素人が損する株に手を出しちゃあ仕方がない。

短期で老後の貯蓄をなんとかしようという焦りからか仕方がない気もするが結局素人は売り時に失敗する。

10年くらい前、株で遊んで(遊ばれて)いた頃はそうだった。

含み益はかなりあったが騰がった時はまず売れない、下がると怖くなって損切り、するとまた騰がる。

上がり続ける株なんてないのでちゃんと上下何パーで売買するかを決めておかないとまず勝てない。

利確、損切りこれ大事。

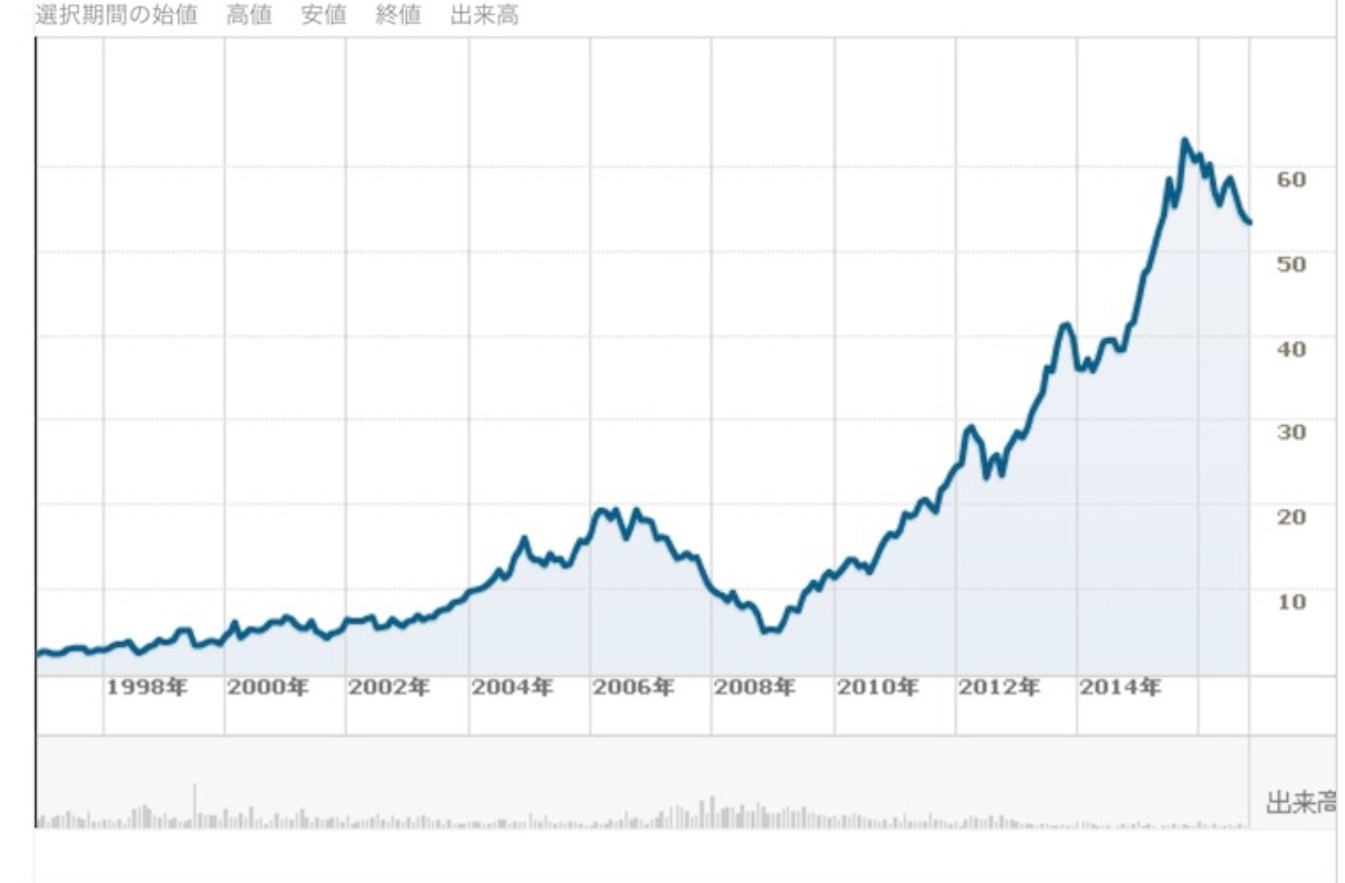

長期で見て上り続けてる株で思いつくのはNASDAQのスターバックス、以前買っていた。

今は下げ気味なので反騰したら買いかもしれない。

変な日本のインフラ株やファンドを資産株にするよりはマシかも。

ただ為替もあるので円高で買わないと厳しい。

どちらにしろ投資は自己責任で。

自分の場合は以前退職後のポートフォリオを作ったがあくまでこれは海外不動産で不労所得を稼ぎ金融危機対策に金を用意し、一応日本の物価上昇を考えて株(株というより日経平オプションあたり)に入れようというヘッジ中心の投資。

タイ通貨、タイのコンドミニアム、日本株、日本円、金

移住にバンコクとクアラルンプールのどっちがいいかという記事考えたときにマレーシアの通貨リンギットの為替を見ていて気がついた。

今はここ10年で見てもかなりの円高リンギット安状態。

今MM2Hでビザとってマレーシアに口座開いて3%の定期預金すればなんだか負ける気はしない。これももちろん投資は自己責任で。

株の雑誌や掲示板や証券が出すレートなどをあてにして買っていてもまず勝てないので自分でファンダメンタルに強くなるとか四季報から好転そうな銘柄見つけるとか財務諸表や決算報告書位読めるようにするとかチャートが得意になるとか勉強しないとプロと張り合うのは厳しい。

個人的には長期的に置いとくのは年金保険いいんじゃないかと思ってる。

個人年金保険(たのしみワンダフル) | 住友生命保険

買ってるのはこれじゃなくて10年確定年金で月2万程度。

年金用というより積立預金のようなもの。

ただ短期で解約すると元本割れするので例えばリストラにあっても払い続けられる程度の額がいいかな。

すべての金融商品は昔の確定給付企業年金(DB)には遠く及ばない。

確定拠出年金(DC)なんてぶっちゃけ全額支給して貰って不動産投資した方が絶対儲かる。

有利なのは税制だけのくだらないシステム。

とにかく投資は日本株だけではないのでいろんなところに目を向けて負けなさそうな商品を選びましょう。と素人のアドバイスでした(笑