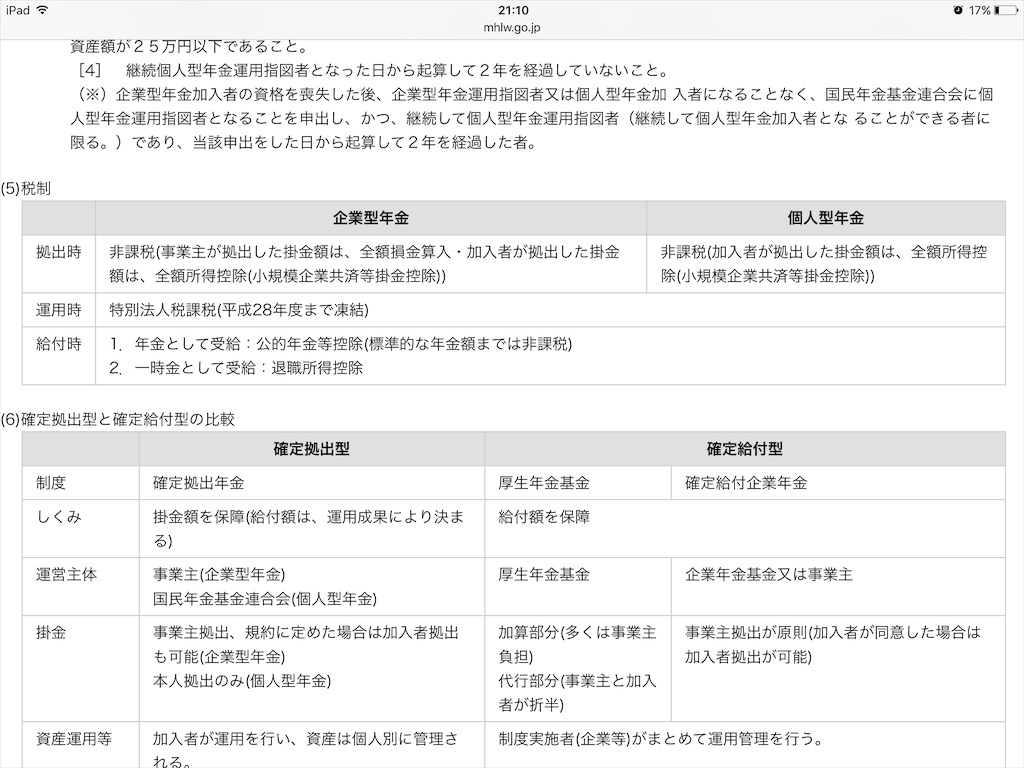

確定拠出年金(DC)は非課税、非課税と頭の中にすり込まれていて、受給するときも非課税と勘違いしていた。

しかし厚労省のサイトに記載の通り確定給付企業年金(DB)と同じように確定拠出年金にも普通に税金がかかる。

かからないのは運用時利益の税金。

企業から説明会の時に非課税という言葉が飛び交い詐欺のような説明を受けてきた。

DCのサイトでも節税ではなく課税の繰り延べといっている。

企業も早めにDCへの移行を同意させたかったためミスリードの説明をあえてしたのだろう。

酷い会社だ(笑

更に勘違いしそうなのが一時金でもらう場合の税金。

よく聞く30年勤めていれば1500万円は控除されるという数字。

20年以上勤めていれば 800万+(勤続年数-20)x70万の式に勤続年数に30を入れれば1500万になる。

しかーし、確定拠出年金は「勤続年数」ではなく「加入年数」で受給時期も税金の控除も決まる。

加入年数が10年であれば20年以下の拠出年数x40万の式となり400万が控除され残りに税金がかかるようだ。

確定拠出年金に加入して何年だったか記憶にないが12年前後ではないかと思う。

このまま退職すると現在約700万あるので700万-12×40万で240万/2の120万に課税される。

一括でもらう65歳に収入なければこの程度の収入なら累進課税もゴミのようなものなので気にすることはなさそうだが、同じように途中でDBからDCに切り替えかなりの利益を上げている人の場合、拠出年数が20年以下で途中で退職して個人拠出年金に変えて置いておくと受給時に思わぬ税金が降りかかってくるので、事前に計算して個人拠出年金でも少額の拠出を続けて拠出年数を増やし税金対策をした方がいい。