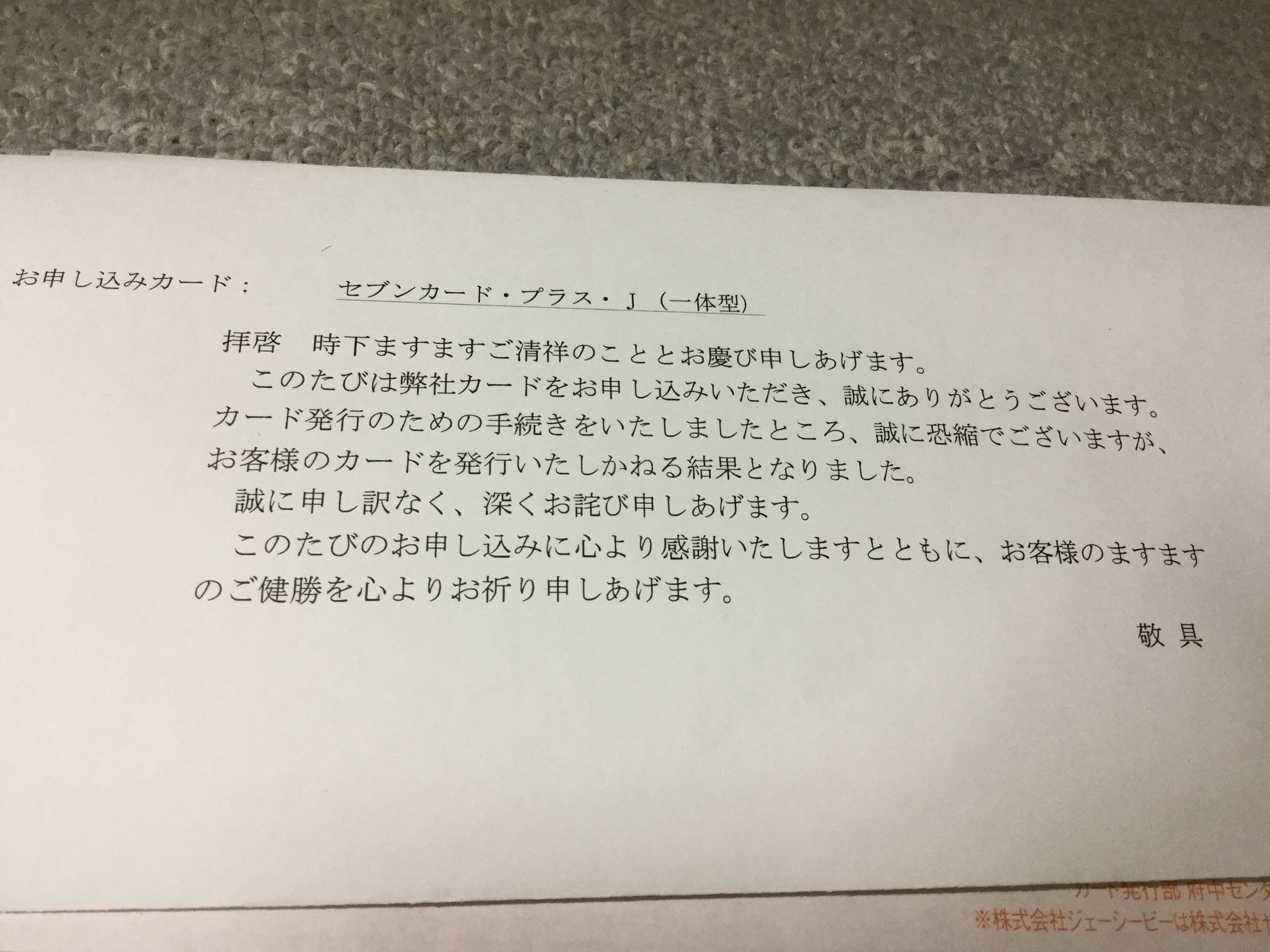

セブンカード(JCB)のクレカでまさかの審査落ち。

退職前なので少し焦っている。

メールで通知後書面で届くので何か理由が書いてないか待っていた。

ところが

届いてもさっぱりわからない。

お客様のますますのご健勝を心より祈らなくていいので理由を教えて欲しい。

冷静にクレカの複数枚所有が重要なのかを考えてみた。

アマゾンや楽天の決済や光熱費などは全てクレジットカード払いにしている。

旅行や半移住にクレジットカードが必要なのは確か。

でもこれらはVISA付楽天カード1枚で十分。

ここ何年かクレカ1枚で何の問題もなかった。

クレカ1枚のリスクはこんなところ

- 楽天が潰れる

これから30年以上なので可能性はある

- 磁気やIC故障

特に海外で割れたりするとやばい

- 紛失、盗難

リスクはこれが最大

だからやはり2枚は持っていた方がよさそうだ。

そこで考えついたのがデビットカード。

VISAやJCBの決済システムを使いつつ銀行から即時決済なので審査不要。

銀行が発行するので例えば楽天のデビットカードを入手するためには楽天銀行の口座を作りにお金を預ける必要がある。

即時決済なので限度額は口座の残高になる。(限度額を低く設定可能なカードもある)

残高がなければ使えないので給与が出てからの支払いということができない。

退職したら給与のあてがあるわけでないのでクレジットカードなどなくてもこれでいい。

というか即時決済でわかりやすのでクレジットカードよりデビットカードの方がいいぞ。

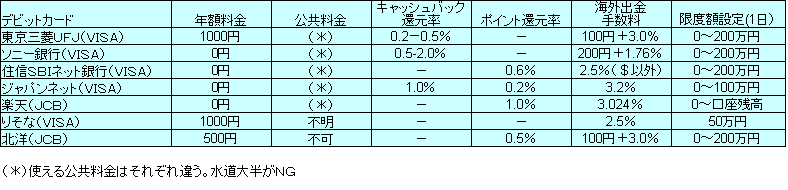

自分のデビットカードの選択基準を考えてみた。

- 年間利用料金が安い

- 公共料金が使える

- ポイント率が高い

- 海外出金手数料が安い

- 限度額を設定できる

年額費はない方がいい。

公共料金が使えるほうがいい。

海外出金手数料とは海外のATMで自分の口座から直接その国の通貨で引き出せるとても便利な機能の手数料のこと。

移住するなら手数料が出来るだけ安いカードを持っておきたい。

200円+1.76%と2.5%のどちらが安いか考えた場合、1回に2万円おろすなら2.5%で4万円おろすなら200円+1.76%の方が安い。

結論は住信SBIネット銀行かソニー銀行でポイントがついている住信がいいということになる。

ただデビットカードは審査がないので焦って申し込むこともないので辞めてから申請しても遅くない。

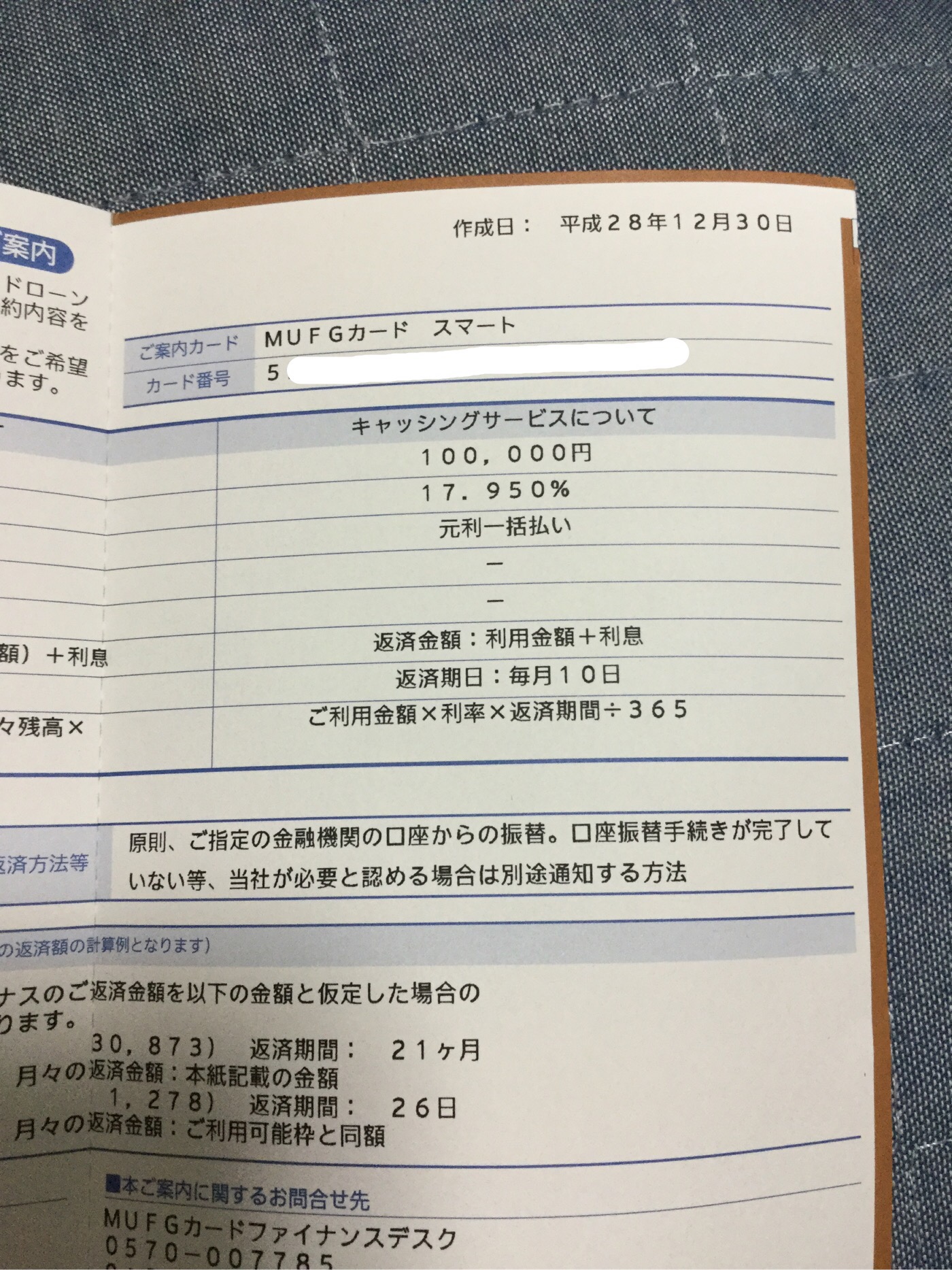

と、デビットカードを検討していたところUFJニコスから事前案内が届いた。

カード番号が振られているので審査が通っているらしい。

そうプラチナでも軽く通るはずなのにUFJニコスくらい通って当たり前。

(案内が届いて元気になるゲンキンなやつ)

そして改めてなぜ落ちるセブンカード……