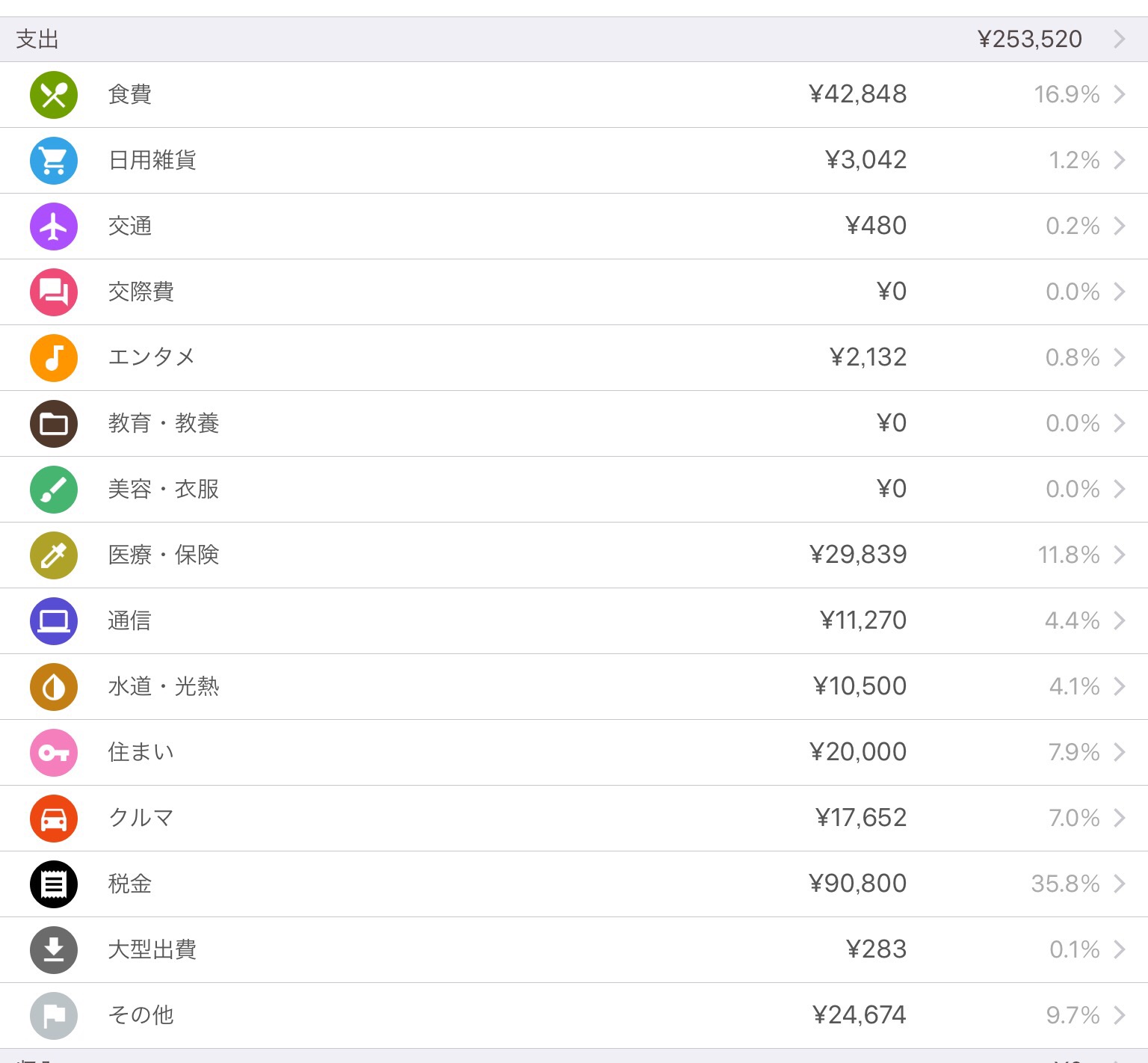

4月の家計簿が完成した。

合計は253520円。

予算が21万円なのでオーバーしているようにもみえるが4月は固定資産税と区費を支払っている。

これらあわせて90800円を家計簿に計上している。

税金といえば昨年9月までのアパート経営にて4月に昨年度の所得税11万円を払っているがこれは別枠にしていた。

この所得税はもっと節税できたのだがアパート経営最後の年の税金なので特にしっかり支払っておいた。

この手の資産運用をしていると税金に関してみなさんも少しは脛に傷もあるだろう。

下手に税務署に調査でも入られると領収書の提出などその対応だけでも面倒なので節税のし過ぎで赤字申告にするのはやめたほうがいい。

それに税務署もせっかく人件費かけて調査したなら何かしら成果を上げないといけないだろうからやましいところは全部突いてくるはず。

だからグレーな節税は命取りになる。

話を戻して4月の家計簿だが固定資産税と自動車税は年間費用として予算21万円の中の1万円を計上する。

今後は税金別枠で月額予算を20万円としよう。

253520円 – 90800円 = 162720円が今月の支出。

あとその他の項目の24674円はビデオカメラの購入費だ。

これは以前の記事の通り趣味でもなく本来収入を得るための投資で用意した300万円から捻出するので138046円となる。

そして毎回説明しているが天引きで2万円の年金保険に加入しているので実生活費は118046円になる。

実態は生活費に約12万円しか使っていない。

それほど苦しい生活をした記憶も無いが節約には努めた。

あと4月は体調が悪かったので活動時間が少なかったのも理由だろう。

自分の最低ラインの年間生活費は12万円に税金と国民保険でこんなところ。

(12万+0.6万円)x 12ヶ月 + 9万 + 3.5万 = 163.7万円

何事も無くうずくまって生活すればこれくらいで生きていけそうだ。

車をやめればマンションありで月10万円生活だって可能になる。

これまで年に600万円(月50万円)使い200-300万円程貯蓄して残りの数百万が税金やら保険で消えていた生活から月10万円まで生活水準を下げることができている。

老後生活で生活水準のダウングレードが出来ずに今まで通りの生活が変えられず老後破綻するらしい。

なぜここまで下げることができたかは別の機会に分析してみよう。

月10万円なら年金生活に突入しても貯蓄切り崩しをしなくてもいい。

これは極端だが最低生活ラインを知ることも重要だ。

ここからが本題。

退職後は毎月20万円の生活費と12万円の税金に年間58万円の遊びの費用を予算化している。

1〜4月のように予算を使っていれば貯蓄切り崩しと年金で85歳まで生きていくことができる。

ただ面白くもない生活になるし退職した意味がない。

そこでお金をあまり使わない月と浪費する月にわけてみる。

これまでの計画では11月〜3月をバンコク(もしくはクアラルンプール)で過ごし、4月〜10月を札幌、福岡、仙台のいずれかで生活しようと考えていた。

日本はワンルームを借りて、海外はそれなりのコンドミニアムを借りるか場合によっては買って住みつつキャピタルゲインを狙う。

今の自宅は貸して賃料を家賃に充てる。

ただ海外に居ても国内に居ても家賃含んで20万円の生活水準だと移住する意味が弱くなる。

現在は金があっても暇がない、退職したら暇があっても金がないの典型。

そこで海外を3ヶ月、国内を3ヶ月、地元に6ヶ月として地元は節約生活で毎月15万円で生活、海外と国内は35万円で生活すればメリハリが出る。

月々35万円での海外、国内の長期ステイを楽しみにして残りの6ヶ月間15万円で生活する。

半移住ではないが今住んでいるところを拠点にして住みたいところに住んでみる。

悪くない。

収支を合わせるためには車を捨てる必要がある。

いくら4月に12万円で生活できたからといっても仕事が無い状態で6ヶ月続けるのは寂しい。

家電の買い替えや欲しいものだって出てくる。

車をやめれば約2万円の余裕が出てくる。

この件はまだ急いで決める事でもないので今年は予算の範囲で旅行三昧して来年にでも結論を出せばいいと考えている。