退職前に会社の健康保険組合の任意継続(任意継続)か国民健康保険(国保)どちらが安いか検討して任意継続にした。

その後、ハローワークにて特定理由離職者2に認定されたので2年の任意継続期間を待たずして国保に切り替えた。

これにより健康保険料を軽減することができた。

そのあたりのノウハウを自分のこれまでの記事などを参考にしながらまとめてみる。

| 保険の種類 | 対象者 | メリット | デメリット |

| 国民健康保険 | 他の健保未加入者 | ・所得が低ければ安い ・減免措置 | ・所得が高いと保険料が高い ・扶養家族がいると高い |

| 健康保険組合、協会けんぽ、共済組合の任意継続制度 | (2ヶ月以上被保険者で)退職後2年間 | ・扶養家族がいても保険料は一定 ・健康診断などの付加価値 | ・所得が高いと保険料も高い ・最長2年で終了 ・滞納時点で強制脱会 |

| 特例健康退職者医療制度 | 定年退職者 (企業に依存) | ・後期高齢保険制度まで加入できる ・扶養家族があっても保険料は一定 ・健康診断などの独自の付加価値 ・任意継続より保険料が安い場合が多い | ・制度がない企業が多い ・再就職するか海外移住しないと脱会不可 |

退職後選択できる健康保険は3つある。

- 市区町村役場が運営を行っている国民健康保険

- 企業等が運営もしくは委託している健康保険の任意継続制度

- 定年退職者に対してこれまでの健康保険を特例退職者医療制度(名称は企業により異なる)として継続利用できる健康保険組合もある

3つめは大企業の一部で数が少なく年金受給者という条件が付くので割愛し国民健康保険と任意継続で考えてみる。

個人事業主や無職、その他の保険制度に加入していないすべての人に加入する義務がある。

市区町村役場の国民健康保険窓口が運営を行っている。

退職者は保険組合などから送付された健康保険資格喪失証明書、免許証などの証明書、印鑑を役所に持っていくことにより加入できる。

前年度の年収、扶養家族の数によって保険料は変わる。→ 保険料計算サイト

健康保険の年度は4月~翌年3月になっている。

保険料は前年度の年収が確定する4月~6月に決まるため支払いは7月頃支払い開始になる場合が多い。(市区町村役場の方針による)

12か月を支払い開始から年度末で月割りするため、例えば月額1万円の保険料とした場合

1万円x12か月/9か月 =1.33万円/月

が月割りの支払い額になる。

(9ヶ月ではなく7〜2月の8ヶ月で保険料を分割する市町村もある。)

4月末退職5月国保加入であれば11ヶ月分(5〜3月)を7〜3月の9ヶ月で分割して支払う。

また9月国保加入だと残りの7ヶ月分を翌月10月〜3月の6ヶ月で分割して支払うことになる。

国民健康保険には2種類の減免制度がある。

1つはハローワークによって一般受給資格者以外(契約期間満了等も含む)と認められた場合に減免の申請により昨年度の年収を30%に減額して保険料を算出される。

正式には非自発的失業者軽減措置制度と呼ばれる。

例えば昨年の収入が300万円であれば90万円として算出するので年収ゼロと同じ保険料になる。

東京都中央区在住の年収300万円の保険料は通常だと1.71万円/月で減免を受けて年収90万円として算出すると0.47万円と大幅に下がる。

減免期間は来年度末迄有効だ。

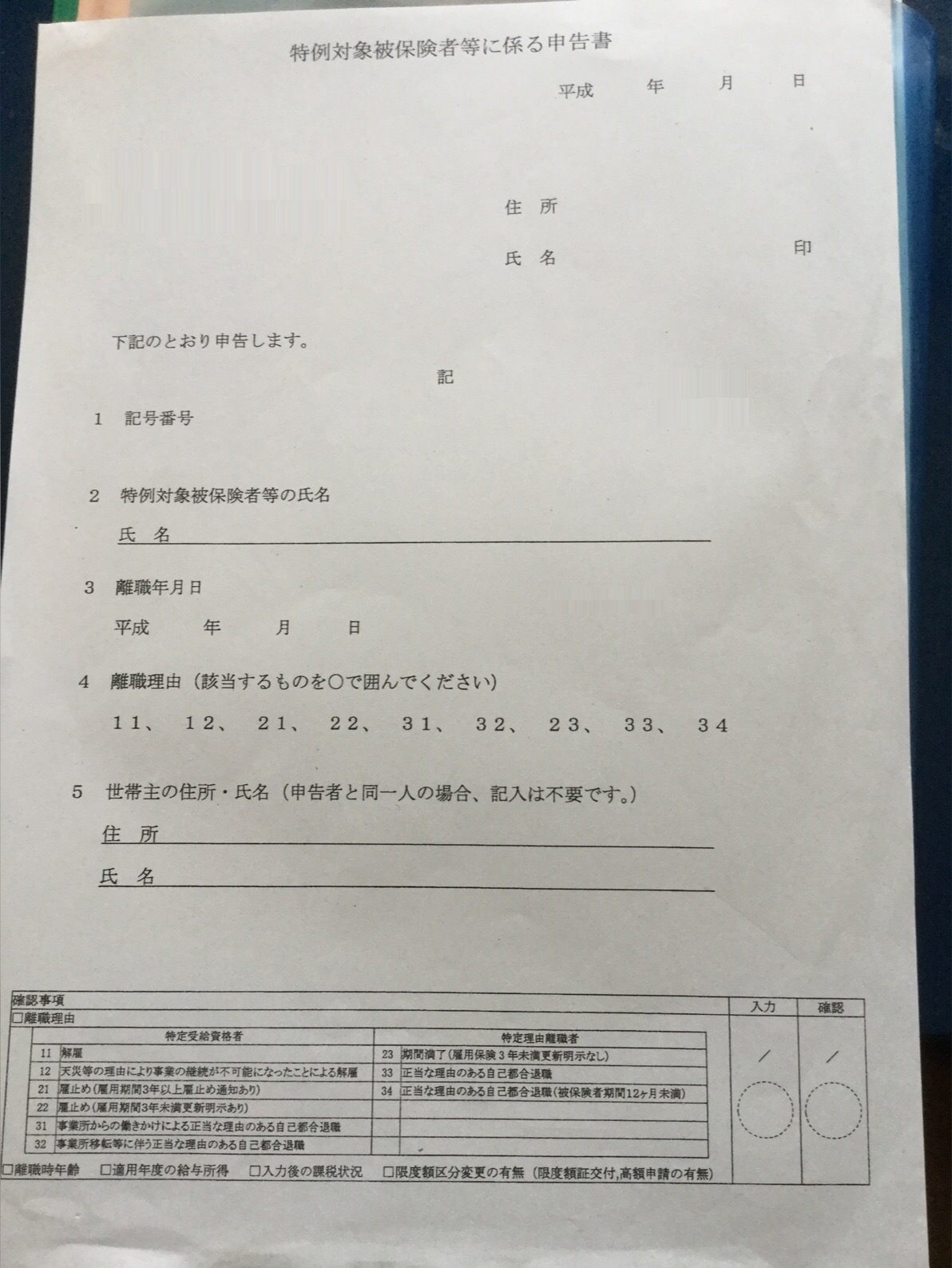

なお一般受給資格者以外とは離職理由が自己都合でない(離職理由コード11、12、22、31、32、23、33、34)退職者である。

これは退職後に離職票をもってハローワークに行った時点で確定するのだが退職前に上司経由人事に確認すれば分かる。

上司や人事は離職区分コードしかわからない場合もあるので下記の表の()を参考にして欲しい。

黄色のアンダーラインの理由で退職した人が減免対象になる。

特定受給資格者

11(1A)-解雇(3年以上更新された非正規社員で雇い止め通知無しを含む)【1B・5E以外】

12(1B)-天災等の理由により事業の継続が不可能になったことによる解雇

21(2A)-雇い止め(期間の定めのある雇用契約(1年未満)を反復して3年以上繰り返し、事業主側の事情によって契約満了、又は雇い止めとなったために離職したとき)【2B・2C・2D以外】

22(2B)-雇い止め(3年未満在職の非正規社員で、更新に関する明記あり)【2C・2D以外】

31(3A)-倒産・退職勧奨・法令違反の労働環境などの、正当な理由のある自己都合退職

32(3B)-事業所移転等に伴う正当な理由のある自己都合退職

特定理由離職者1

23(2C)-3年未満の反復する雇用契約での契約満了(又は雇止め)の場合で、更新を希望したにも関わらず、事業主側の事情で更新の合意に至らず離職したとき(更新の確約まではないが、更新をする場合あり等の明記あり)

特定理由離職者2

33(3C)-正当な理由のある自己都合退職(被保険者期間12ヶ月以上)

【3A・3B以外】

34(3D)-正当な理由のある自己都合退職(被保険者期間12ヶ月未満)

【3A・3B・3C以外】

契約期間満了等

24(2D)-契約期間満了による離職(更新について明記なし、更新なしと明記があった場合等で、労働者・事業主合意の下の契約期間満了(自己都合))【2A~2C以外】

25(2E)-定年退職、移籍出向

一般受給資格者

40(4D)-正当な理由のない自己都合退職

45(4D)-正当な理由のない自己都合退職(受給資格等決定前に被保険者期間が2ヶ月以上)

50(5E)-背任行為、懲戒事由に基づく被保険者の責めに帰すべき重大な理由による解雇

55(5E)-背任行為、懲戒事由に基づく被保険者の責めに帰すべき重大な理由による解雇(受給資格等決定前に被保険者期間が2ヶ月以上)

リストラされた場合は会社都合なので減免対象と思われがちだが退職金割増の前提として正当な理由のない自己都合退職を条件にする場合が多い。

但し後にハローワークにて一般受給資格者がアンダーラインの減免対象に変更される場合もある。

対象者は特例対象被保険等に係る申告書を区長や市長に提出して国保の減免が受けられる。

申請に退職理由を証明するものが必要になるので健康保険資格喪失証明書の他に雇用保険受給資格者証明書も持参する。

もちろん保険証を発行して貰うためには免許証などの証明書と印鑑も必要だ。

もう一つは収入が極端に減った、身障者になり働けない、被災者になったなどの理由による減免だが市区町村の条例によって条件や減免内容が異なるので各自の役所で確認が必要になる。

任意継続は社会保険の制度になる。

その中に大企業が運営している健康保険組合、中小企業が加入している協会けんぽ、教職員等が加入している共済組合がある。

いずれにも任意継続制度がある。

若干サービスが低下する場合もあるがこれまで加入していた健康保険を2年間使用できる。

よくある付加価値のサービスとしては健康診断、人間ドック受診、予防接種の無償や一部負担など。

更に健康保険組合と協会けんぽにはそれぞれ2.5万円、3万円の自己負担額上限があるので1か月にこれを超えた医療費は負担してくれる。

一方国保は高額医療費制度を使い自己負担額の上限は8万円となる。

社員の時は企業が保険料の一部を負担していたので任意継続に変わると保険料は高くなる。

収入に対する保険料のテーブルがあるので組合、けんぽ、共済に確認すれば退職前にでも任意継続の保険料が分かる。

大手企業であればインターネットにテーブルが掲載されていたりシミュレーションサイトが用意されている。→ トヨタ自動車の任意継続のシミュレーションサイト

あと国保と違うのは扶養家族。

任意継続の場合扶養家族の有無は保険料に反映しない。

例えば国保の場合、東京都中央区在住で独り身50歳で前年度年収500万円だと保険料は2.9万円だが同じく50歳で前年年収500万円で扶養家族が4人いると4.8万円にはね上がる。

一方任意継続であれば扶養家族が何人でも収入だけで保険料が決まるので家族が多い場合はこちらの方が有利になる。

保険料支払い期日までに納付しないと2年を待たずして保険資格を失う。

まず保険料を度外視して企業や職員として勤めていた頃の健康保険サービスを継続したい方は任意継続を選択する。

家族に病気がちや寝たきりの人がおり例えば月に5万円以上といった高額な医療費を毎月支払う可能性のある人も任意継続を選択した方がいい。

国保の保険証なんて病院や身分証明として使う場合にリストラされたと思われ恥ずかしいし直ぐに次の会社に就職するという見栄っ張りや自意識過剰な人も任意継続だろう。

次に保険料を極力抑えたい方で一般受給資格者以外の理由で退職した方は迷わず国保を選ぶ。

年収を30%として減免を受けられるので企業負担分の保険料がなくなったとしても勤めている頃よりも若干安くなるはずだ。

そしてそれ以外の人は国保と健康保険(組合、協会けんぽ、共済)の任意継続のどちらの保険料が安いかを確認して決める。

国保は昨年度の年収から国保保険料計算サイトで算出できる。

特に扶養者を入力し忘れない事。

扶養者はざっくり1人当たり5000円足しておけばいい。

但し自治体ごとに月額保険料は6万~7万円の上限があるので扶養家族がいくら増えてもそれ以上にならない。

任意継続なら自社の保険組合のWEBや電話にて、協会けんぽはけんぽ保険料算出サイトで計算して国保と任意継続のどちらが安いかを確認できる。

一般受給資格者が任意継続を選択した場合でも離職票をハローワークに持っていき病気などが退職の理由と認められて正当な理由のある自己都合退職となることもある。

自分の場合は退職前に国保の保険料が52000円/月、任意継続が48000円/月だったので安い任意継続を選択して翌年度から年収半減で安くなる国保に切り替える予定だった。

任意継続で支払っている間にハローワークで特定理由離職者2に認定された。

そこで任意継続の支払い期限前に健康保険組合に未納で資格喪失をする旨の連絡をして保険証を組合に支払い期限当日に届くように送付した。

機転の利く保険組合だったので健康保険資格喪失証明書を準備してくれ翌日には郵便にて届くように取り計らってくれた。

任意継続の保険証返却から国民健康保険証入手のタイムラグが大きいとその間病院に行きにくい。

保険証がない期間の保険適用治療は一旦10割支払っておいて資格喪失日まで国保を遡及して加入させてくれるので7割は返却できる。

ただ面倒だ。

健康保険資格喪失証明書を翌日入手でき減免申請をしてその日に国民健康保険証をもらった。

まだ役所では健康保険料がいくらになるかわからない。

当月中に算出して翌月から請求があるか自動振込にしておけば銀行から引き落とされる。

減免申請をして職員に昨年度の年収の30%に保険料が適用されると確認できたので計算サイトで算出すると19000円/月になる予定だ。

役所のサイトを参考に算出すると27300円になった。

単純に年収を30%にしてこのサイトの入力で計算してはいけない。

こちらのサイトは年収から給与控除と基礎控除を引いて算出している。

30%は控除後の課税標準額になっているのでこのサイトをそのまま使うのではなく各役所の併産方法を使用する。

例えば名古屋市であれば下記の計算式がある。

| 内訳 | 均等割額(被保険者数に応じて計算) | 所得割額(所得額に応じて計算) |

|---|---|---|

| 1.医療分 | 40,065円×被保険者数 | 被保険者全員の(所得-基礎控除33万円-独自控除額)の合算額×0.0765 |

| 2.支援金分 | 13,061円×被保険者数 | 被保険者全員の(所得-基礎控除33万円-独自控除額)の合算額×0.0243 |

| 3.介護分 | 15,310円×40歳から64歳の被保険者数 | 40歳から64歳の被保険者全員の(所得-基礎控除33万円-独自控除額)の合算額×0.0223 |

例えば40~64歳独り身で基礎控除して30%が300万円であれば(年収約1230万円)あれば下記のようになる。

(40065円 x 1名 + 13061円 x 1名 + 15310円 + 300万円 x 0.0765 + 300万円 x 0.0243 + 300万円 x 0.0223) / 12カ月 = 36477円/月

計算サイトに控除された課税標準額の30%を入力すると27300円なので約1万円ずれてしまう。

来年度は年収半減で減免を受けて約12500円になる。

これに気がつかないと任意継続の48000円を来年3月まで払い続け来年度は減免を受けずに国保に加入して26000円を支払い続けていたことになる。

特に前年年収が多い場合は減免で国保にした方が保険料が安くなる。

減免の資格を途中で得た場合は任意継続の支払いをやめ国保に切り替えるのも節約の一つの手だろう。

しかしすぐに再就職が決まっているなど国保への切り替え期間が短いと手続きが面倒でどちらも日割り計算されないので逆に高くつくこともあるのでご注意を。

追記

会社設立してそこの社員となって協会けんぽに加入して保険料を安くするコメントを頂いた。

会社を作るのに興味がある人は設立費などと損得勘定してやってみるのもいいのではないかと思う。

司法書士の先生など自身のコネクションが広がるはずだ。