統計局ホームページに『無職の二人以上の世帯』の家計調査にて平均支出が発表されている。

そのデータをAll Aboutマネーが抜き出したデータを元にした記事を参考に自身の2018年の家計簿の月平均と比較してみた。

項目が違い比較できないので家計簿の項目を世帯平均のカテゴリーに合わせた。

合計支出は近い数字になっている。

ひとりで二名以上の世帯と同じ支出は使いすぎかと思えるが飽きるまで海外旅行なので仕方がない。

合計を確認する限りいいデータでないかと思える。

では各項目を一つずつ見ていきたい。

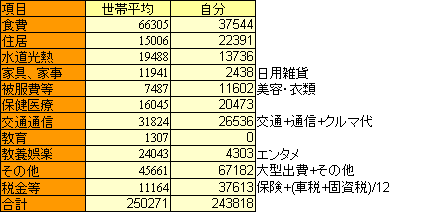

左が世帯平均で右が自分の支出だ。

食費 66305円vs 37544円

主に無職の年金暮らしで2名だとしても食費が高い気がする。

考えてみればこれは仕方がない。

今の世の中、年寄りの方が食費がかかる。

若い人なら牛丼でもバーグ定食でもマクドナルドやココイチのカレーでもいいが年寄はあっさりした料理を食べたい。

うどんなどの炭水化物と野菜ばかり食べる訳にいかないので外食となれば和食の刺身御前やお寿司が中心になってしまう。

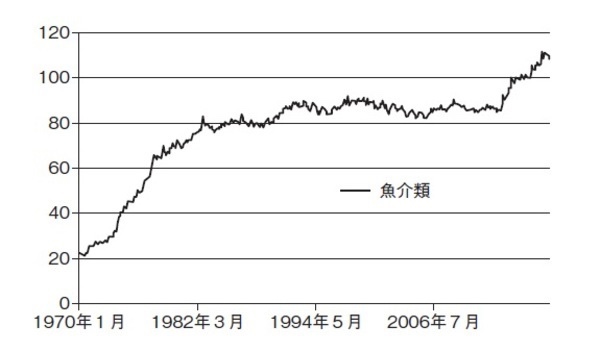

そして年寄りが取りたい主なタンパク源である魚の物価はドンドンあがっている。

出典 魚介類の価格指数の推移月次、期間:1970年1月~2018年8月出所:総務省統計局のデータを使用しピクテ投信投資顧問作成

自分が子供の時代から約3倍だ。

昔魚類は貧乏人の味方だったが今やサンマ、シャケ以外は何を買っても高級食材だ。

最近では肉類も魚ほどではなく上昇している。

出典水産庁

直近は米国産牛肉が去年から今年にかけて関税圧力問題で中国輸出分がダブつき国内に入り豪州産並みに下がっているしトランプさんの圧力で更に下がる気がしている。

国産肉は上昇傾向だがTPPで豪州牛肉、カナダ産豚肉など今後も下がるだろう。

牛肉、豚肉、鶏肉が悪くて現状維持だとしても一方の魚類の価格は下がることはなさそう。

自分が入社当時の約30年前のランチは800円台で今でもほとんどランチの物価は変わらないし場合によっては激安弁当やファストフードの台頭で昔よりでお安く食べられるようなった。

しかし歳を取ったら500円弁当やファストフードで食べるわけにもいかない。

若者の食生活はコスパがよくなった一方年寄りには厳しくなったといえる。

老後に肉やこってりした料理を食べられる元気なお年寄りになれなければ現在よりも少し高めに食費を設定した方がよさそうだ。

住居 15006円 vs 22391円

このデータは持ち家しか含まれていないのだろうか?

もし持ち家の住居に関する支出がゼロとしても家賃と平均してこれほど賃貸住まいが少ないとは思えない。

更にマンションの管理費、積立金としても安すぎるので住居のメンテナンス費のようだ。

そう考えると家賃は含まれていないので賃貸の人は支出が増えることになるしマンションであれば管理費や積立金がかかるのでこちらも支出が増える。

All Aboutマネーの記事の27万円は家賃を考慮していないので賃貸だと30万円以上かかることになってしまう。。。

水道光熱 19488円vs 13736円

光熱費に差があるのが不思議だ。

夏冬エアコンはかけっぱなしとかテレビつけっぱなしなので電気代はあまり節約できていないのでこれだけ差が出来るとは考えづらい。

水道料金に地域格差はあるが全国平均な地域だし使ってもあまり使わなくても大差がでない分類になる光熱費だ。

そうなるとガス代か?

自宅は都市ガスなのでプロパン使っている世帯がまだ多くいて引き上げているのだろう。

都市ガスだと頑張って使っても5000円前後だけどプロパンでガスファンヒーターなんか回せば軽く3万円になる。

もしプロパンの賃貸に住んでいてガス代が数万円なら老後を迎える前に都市ガスの賃貸に引っ越した方がいいと思う。

以前保有していた賃貸アパートもプロパンだったので売り払ったから気軽に言える事なのだが。笑

家具、家事 11941円vs 2438円

家具や電化製品は大型出費にしているので実際にはもっと支出はある。

それに世帯平均は特定月のデータなのでエアコンなど電化製品の買い替えは含まれていないと考えられるのでもっとかかるのではないだろうか。

被服費等 7487円vs 11602円

美容・衣類にはジム代が含まれているので実際の服代の平均は4000円弱。

2名と1名の違いとするとほぼ同じだろう。

おしゃれさんはこの費用に+1万円とか追加しておくべきかな。

保険医療 16045円vs 20473円

これは国民健康保険料と実際に病院で支払った金額だ。

自分の方が高いのは昨年癌手術を受けたためなので仕方がない。

交通通信 31824円vs 26536円

世帯平均が車を所有していない人も含んで自分の方が高いのはおそらく携帯電話通信料の差だ。

そして少なくとも2名分必要なのでここが大きい。

収入がない人ほど早めにMVNOにすべきだという持論だが通信方式に5Gが加わるとインターネットサービスが激変する可能性がある。

年寄りほどデジタルデバイド(情報格差)になり兼ねないので当面はキャリア契約の方がいいのかもしれない。

教養娯楽 24043円vs 4303円

この費用差は大型出費分をその他に含めたためでカテゴリー分けの違いによるものだ。

ジム代や旅行費はここに入れるべきだったかもしれないかな。

その他 45661円vs 67182円

その他の支出は主におこずかいだ。

「教養娯楽」と「その他」を足すと両者近い金額になるので複数名世帯と同程度の支出があるのは旅費であり問題ない。

逆に旅行をやめたら自分の場合に教養娯楽+おこづかい=約7万円をどうやって使うのか分からない。

貯蓄+年金 < 支出 になってしまう人々はここを削ることになるようだ。

ここまで一通り確認したところ無職年金生活は思っていたよりかかる。

それにこの世帯平均はあくまで1年間の平均ではなく単月(11月)のデータなので車を持っていれば自動車税、家があれば固定資産税、家電が壊れた買い替え費用、医療費やその他単発で発生する費用も加味しないといけない。

11月にその平均特性があるかは難しいところ。

All Aboutマネーの記事の通り物価上昇は誰もが気にすべきではあるが、それ以前に前提条件の支出が正しくないと話にならない。

自分の場合、総支出とは別に贅沢をせず旅行もいかない生活費(実質生活費)も算出しておりその額が年金受給額より少ないので年金分だけで生活できるのではないかと高を括っていた。

しかし食費や旅行をやめた後のおこずかいにもう少し考慮した方がよさそうだとわかった。