これまでメディアが

「国が老後に2000万円用意しろと言ってる!騒げ国民」

「年金が減っていくのを隠している!ヤバいぞ」

「国の借金増えて社会保障が減るからこれからみんな大変だ」

と政権を叩くためか視聴率や販売部数やアクセスが欲しいのか分からないが不安を煽ってくれるのでみんなの財布の紐が固くなり結果経済が右肩下がりになっている。(持論)

個人的には資産切り崩し生活なのでデフレ基調は助かる。

しかし左派メディアに振り回されている方々はたまったものではないだろう。

何でも同じだが情報を把握できない未確認な事柄には恐怖や不安が襲ってくる。

例えば感染が広がりつつある新型コロナウィルスでも初期段階は中国の致死率や死者数を聞いて死の病ではないだろうか?と感染に恐れおののいた。

それがマスク不足やまるで関係のないトイレットペーパー売り場に殺到に結びついている。

しかし世界の致死率がどの程度で感染原因は何か感染予防はどうするか感染したらどうすればいいのかワクチンの開発状況は、と徐々に判明していけばその恐怖や不安も和らぐ。

貯蓄も同じで周りの保有資産の事情が分からないと自分だけが預金していないのではないか?隣の人は、同僚は、友達はこっそり預貯金を増やしているのではないか?もしかして自分の家庭だけが取り残されているのではないか?と不安が湧きおこる。

仕方が無いのでグーグルさんに聞いてみようと検索すると例えば50代の平均貯蓄額は1481万円といわれてしまう。

子育てをしている年代にそんな金あるわけがない!と嘆くことになる。

平均値なんて数字のマジックで数億、数十億抱えている人が何パーセントかいれば資産の平均の桁が一つ上がるから正しくないと頭で理解しても心の中では焦ってしまう。

同僚、友人、隣人は「貯蓄なんてないない」と笑いながら手を振ってはいるけれど実は我が家の数倍貯蓄があるのではないかと疑心暗鬼になってしまう人もいるだろう。

だからみんなの資産額が分かれば不安は和らぐかもしれない。

そこで資産状況について詳細な情報がないかと探してみると金融広報中央委員会が家計の金融行動に関する世論調査という統計が見つかる。

単身世帯2500名と二名以上世帯3222名からアンケートを取っているので統計学的にも誤差は2~3パーセントと正確だろう。

ちょうどいい。

大量にあるデータから資産関連の一部を抜き出してみたので単身世帯、二名以上世帯の順に保有資産状況を確認していこう。

【単身世帯保有資産】中央値45万円

![]()

まず単身者全世代の平均資産は645万円、中央値は45万円となっている。

国民全体の内の半数の貯蓄額は45万円以下となる。

更に貯蓄がゼロもしくは資産がマイナスの方が38%もいる。

当たり前だが平均資産に借入金は含まれていない。

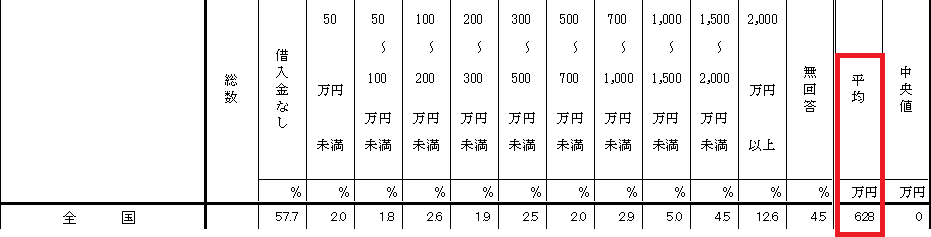

統計データには借入金平均もあり独身世帯は64万円で後述の二名以上世帯の平均借入金になると628万円もある。

<二名以上世帯の借入金 抜粋>

貯蓄平均の半額以上だ。

借入金の目的は主に家のローンと考えられるがこれらは平均貯蓄に借金は加味されないのだ。

大金持ちの資産を平均に入れつつ借金を考慮しないのは不公平だろう。

これも「平均貯蓄」が上昇するマジックだ。

一方で中央値45万円は20代や30代を含めた貯蓄の中央値なので老後に近い年代の数字だけを見ていこう。

さすがにもっと高いはず、、

しかし、

40代の中央値が50万円でそのうち40.5%が貯蓄なし

50代の中央値は54万円でそのうち37%が貯蓄なし

60代の中央値が300万円で29.8%が貯蓄なし

となっている。

世の中の独身者の貯蓄額はそんなものらしい。

いかがだろう?

安心できたのではないだろうか。

ついでに年収別の各年代の資産状況もあるので参考にして頂くといい。

会社の同僚であれば年収も近いだろうから年代別にどこに貯蓄の分布があるかわかる。

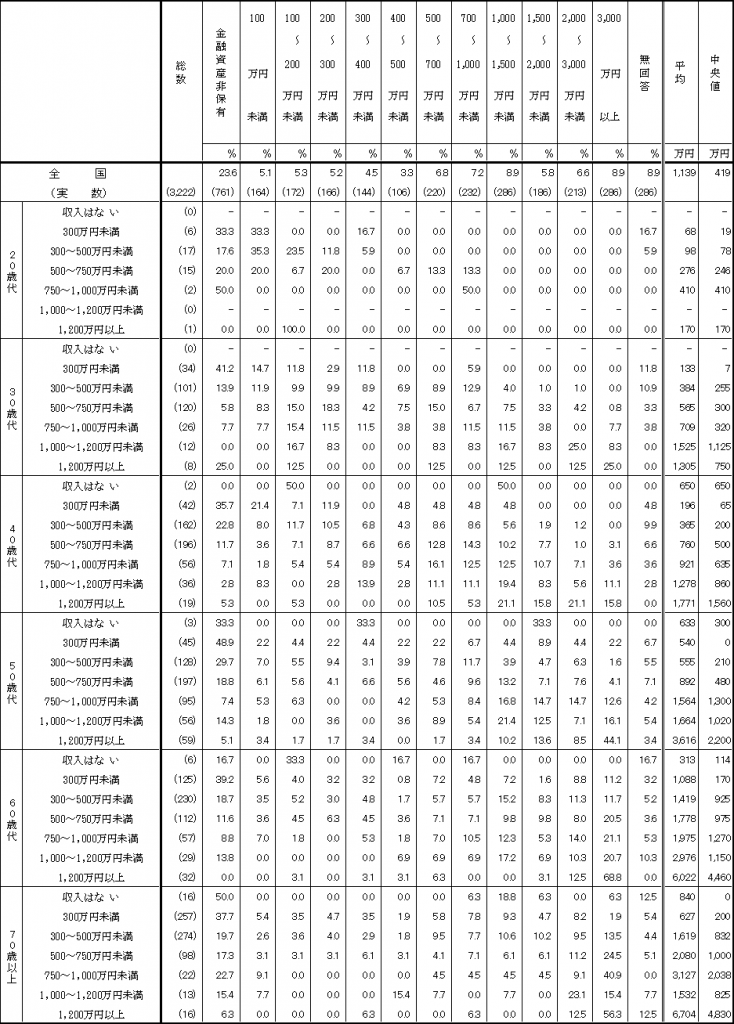

【単身世帯年代年収別資産】

![]()

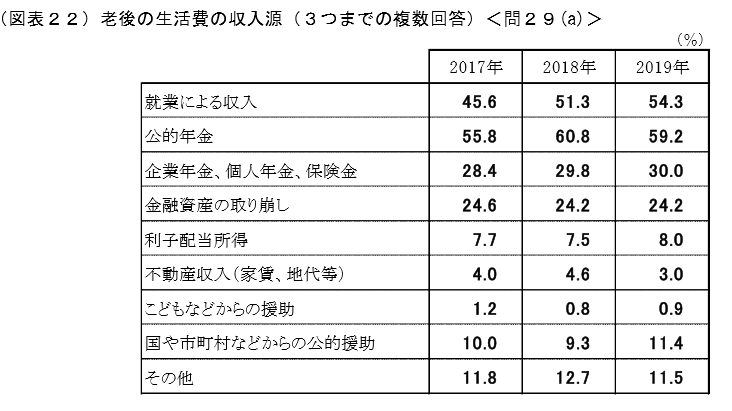

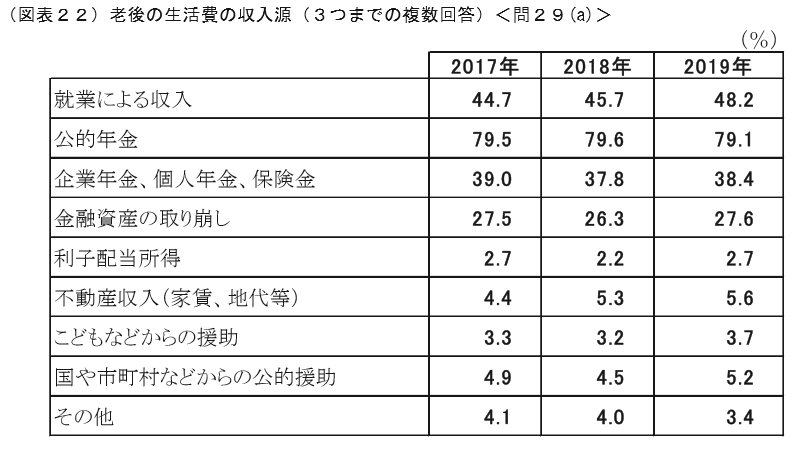

そして独身世帯者はどんな収入源で老後生活するつもりだ?という回答がこちら。

複数回答できるので例えば国民年金と不足分はアルバイトとか金融資産を切り崩しながら年金で生活するとか子供からの援助と年金、不動産収入と資産切り崩しなどになる。

そして重要なのが半数以上が就業による収入で賄うと回答している。

想像よりもみんな楽観的でいい。

但し下から二番目の項目は触れないでおこう。

その他はもしかしたら諦めている人々の割合があるのかも知れないがこちらもスルーで。

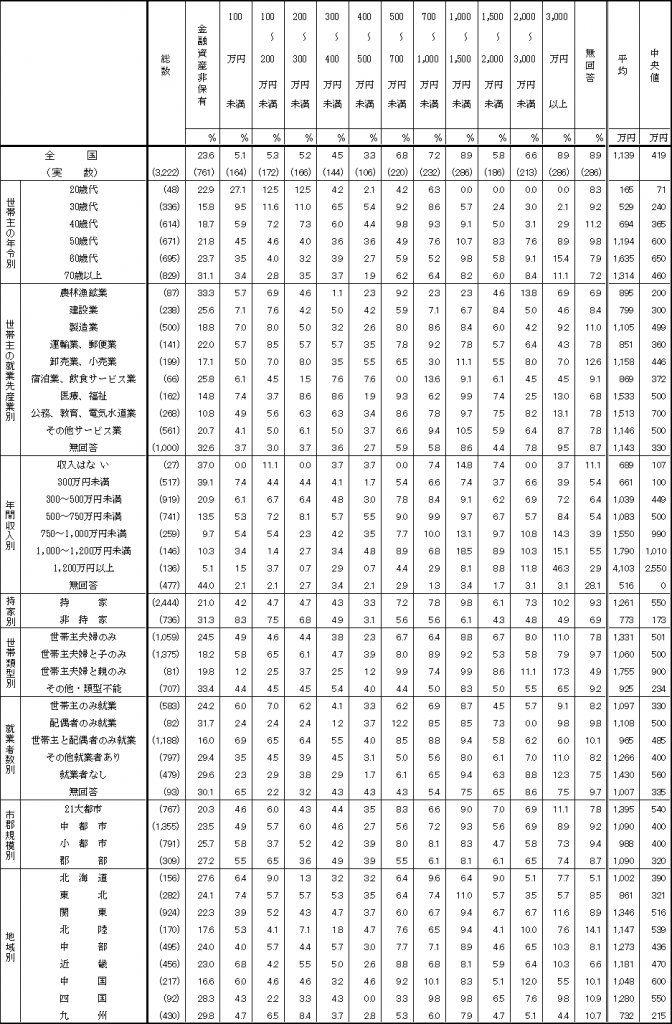

次に二名以上世帯の保有資産になる。

【二名以上世帯保有資産】中央値419万円

二名以上全世代の平均資産は1139万円、中央値は419万円だ。

但し前述の通り家のローンなどで平均628万円の借入金があるので差し引けば実態の平均資産はもっと少ない。

それでもさすがに既婚世帯は共働きが多いためか独身世帯より貯蓄中央値が高くなっている。

前述の通り借入金は別枠なので家のローンがあっても定年までに返済できる算段が整っており、

40代なら365万円

50代なら600万円

60代なら650万円

の貯蓄があれば二名以上世帯の中で国民の真ん中あたりに位置するとわかる。

いかがだろう?

思ったよりも少ないので安心できたのではないだろうか。

こちらも世帯収入に対する貯蓄額を転載したので参考にして欲しい。

【二名以上世帯年収別資産】

中央値以上の貯蓄があるからといって老後が保障されているわけではなく生活収入源をどのように考えているかという回答だ。

独身に比べ就業割合が若干下がっているがそれでも約半数は老後も働くつもりだ。

さすがに結婚している世帯は国民年金、厚生年金の加入率が高いようで80%の方が何らかの支給を受ける。

公的年金が独身と比べ10ポイント高いのが特徴だろう。

年金加入は老後の生活の安定化に大切だと分かる。

あと独身と比べると子供がいるはずなのに援助が少ないのも現代を示している。

我々の世代だと親に仕送りをしていた人もいるかもしれないが今の子供から仕送りは期待していない、もしくはできないようだ。

ざっと紹介したがこれが一般的な資産と老後の収入源の現状なので年代別の平均貯蓄だけを知って悲観することもない。

家計の金融行動に関する世論調査には他にも多種多様な統計データが載っているのでチェックするとお隣さんの金融事情が見えてくるだろう。

ちなみに左派メディアの記者がこのデータを使って記事を書くと「金持ちだったはずの日本人はどこに?」というテーマで進行してこれまでの政権の無能さが日本人から貯蓄を奪ったのではないだろうか?という疑問符が締めだろう。この方がアクセス数が稼げるし国民を煽れるから。そしてまた景気が冷え込んでいく。。