退職してから3年半の投資のパフォーマンスが悲惨だ。

170~200万円の含み損が出ている。

年間の贅沢費を除く生活費に等しい😱

振り返ってみると最初の投資は株式のスイングトレード(短期投資)だった。

始めたのはバブル期よりはかなり後になるが経営統合されて消えてしまったような小規模証券会社が生き残りをかけ先行してオンライントレードを始めるか始めないかのネットトレード黎明期だ。

SBIの前身のイートレードやマネックスが生まれる前だ。

スイングに定義があるのかは詳しくないが数日から長くても数カ月保有して売って利ザヤを稼ぐ投資だ。

一番最初に買った株はNECだと今でも記憶している。

次がなぜか仕手株のジャノメ😏

どちらも数万円だったと思うがそこそこ利がでた。

まだ自動取引(アルゴ)などなかった時代なので今や死語に近いゴールデンクロスを基点に買えばパフォーマンスが出せた時代だ。

それから長い投資人生が始まる。

こつこつスイングトレードをしていた。

ITバブル期になってたまたま買った株をその日に売却したら大きな利益が出たのでそこからしばらくはデイトレ―ドとスイングを織り交ぜた投資だった。

結構稼いだのでライブドアのホリエモン事件が直撃しなければこのあたりで退職していてもよかった。

ライブドア株は保有していなかったが取引があったり似たようなビジネスモデルのIT企業もあおりを受けて大きく下げて大損して反省の末スイングに戻した。

ホリエモン事件以外はほぼ勝っていたので退職後もスイング投資だった。

しかし退職後のパフォーマンスはよくない。

過去のスイングの銘柄選びはPERの低い会社をスクリーニングして財務状況からバランスシートを読んで決算発表資料を読み込んで実現性がある戦略や市場の大きさや市場価値を見て買う。

すぐに人気化すればもちろんあがる、時間がかかっても業績よければいつかはあがるとガチホ(がっちりホールド)だったので負け知らずだった。

まあ、塩漬け戦略もモノはいいようだ😏

しかしライブドアのように決算で嘘をつかれるとどうしようもない。

大切なことなので二度

「粉飾決算をされると投資家は正しく判断できず誤って売買するから罪が重い行為だ」

更にそれが直接ではなく間接的だと災害としか言いようがない。

それにデイトレといっても利確だけデイトレで含み損が出るとスイングでしばらく様子見という1番やっちゃいけない投資をしていた。

そんなずさんなルールでも当時テクノロジー分野はアゲアゲだったので人気化しやすい銘柄見つければ勝てていた。

だから下げ続けた時に逃げるのも遅かった。

まさにバブルで大損した人達と同じ轍を踏んでいた。

ライブドア絡み以外はほぼ負けなしとはいえ騰がったら早切りしてしまうので利益は毎度雀の涙w

あがりだしてからのガチホが苦手で塩漬けの半分の期間でもいいので持ち続けていれば2倍、3倍になった銘柄も多く気が短い性分なのでリスクの割に稼げていない。

そして退職後には攻めの投資が守りの投資に変化した。

以前だったら万一負けても働けば数年でリカバリできるので強気に銘柄を選んで買えた。

しかし今は収入源がないので手持ちを失ったら終わりだという意識が働き縮こまってこれまで通りの投資ができなくなった。

その結果として自分の目よりプロの目だろうと変なファンドやラップとかいう得体のしれない投資に手を出してゲインが少ない割にリスクだけを取っていた。

下手な金融商品は銀行やファンド会社だけが儲かる仕組みだ。

下げたら手数料無しとか逆にペナルティで手数料分を投資会社が個人に支払うとかヒットアンドペイにでもして欲しい。

日本のファンドマネージャーは責任を取らないしお金を頂いて人の大切な資産を運用しているという意識が乏しいからろくなパフォーマンスが出てこない。

株も同じで成長のキャピタルゲインより守りのインカムゲインだろうと業績やこれからの市場よりも利回り優先で銘柄選ぶと株価が気持ちいいくらい下がる。

そして今でもやはり利確は早いが損切りが遅い。

なんてことを三年半過ごしていたらかなりの含み損を出していた。

こんなことを続けているとナケナシの老後資産がどんどん溶けていく。

そこで投資の方針をガラリと転換をする。

スイング投資は基本数パーセントにして長期投資に変更だ。

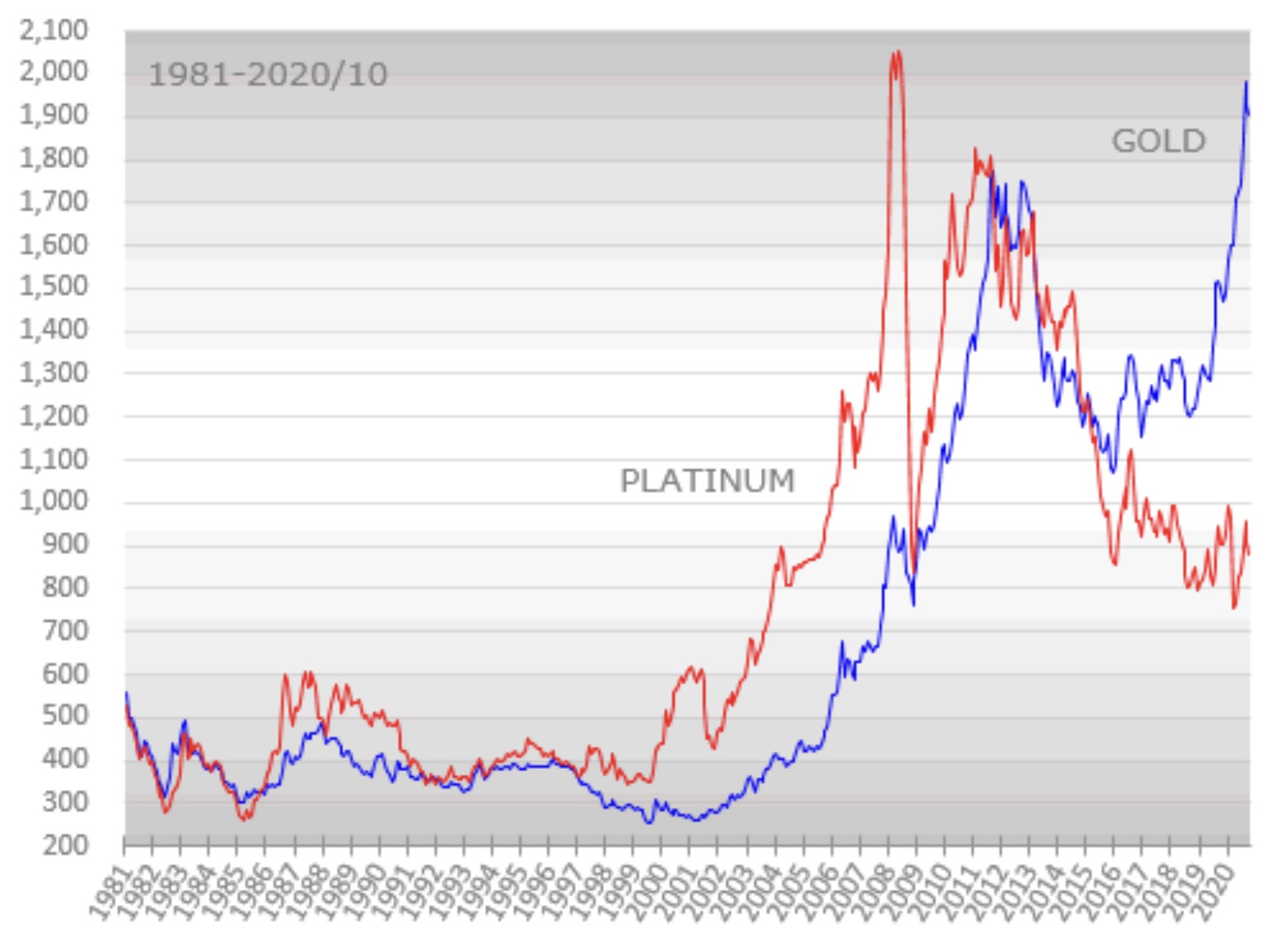

ゴールドや金貨のコモディティに対しては躊躇もなく長期保有が出来るのに株式やETFでで出来ないわけがない。

そして長期の実績があるものをこつこつと買う積立投資にする。

キャッシュがあるのに積み立てるのは変な感じがするが投資額を平均化すれば利益も少なめになるがリスクも抑えられる。

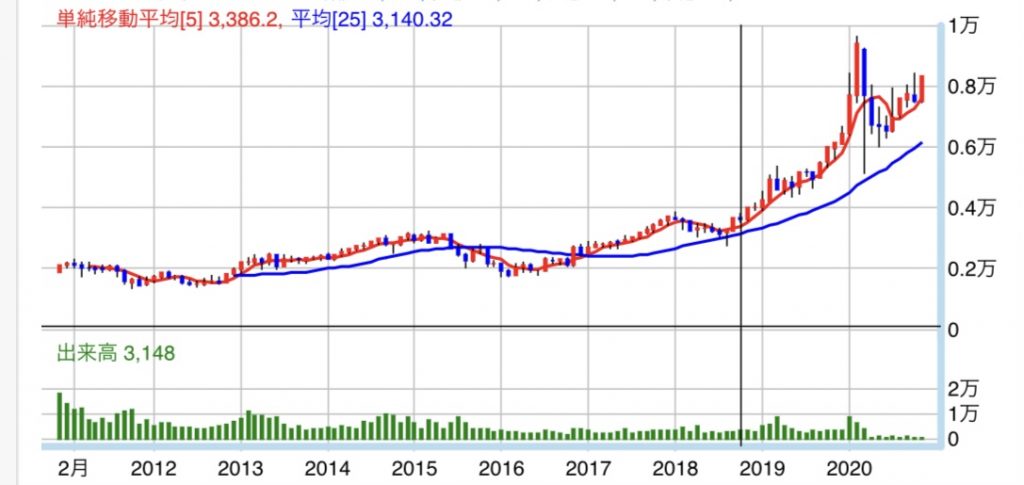

これを岡三証券の残念ファンドで理解した。

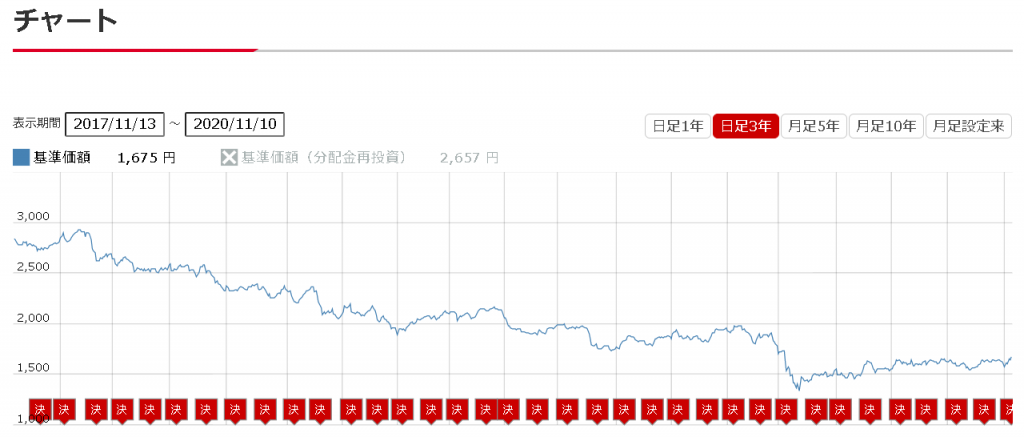

アジアオセアニア高配当成長株ファンドをちょうどこのチャートの左側で買った。

普通に考えればボロボロになっているはず。

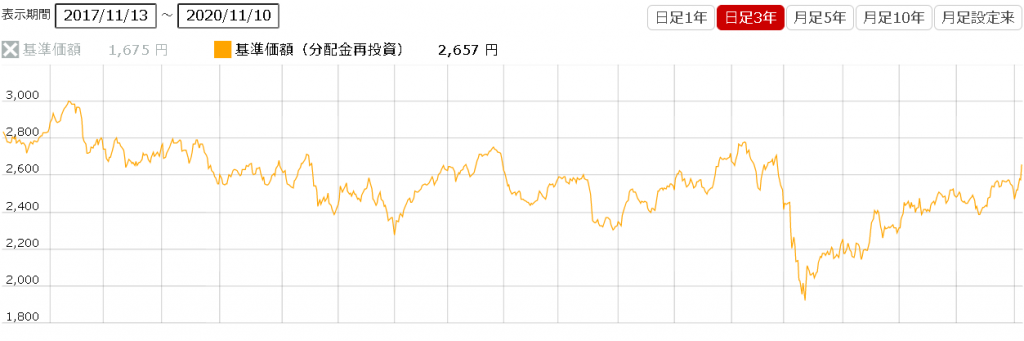

でも青い線は基準額で分配金の再投資があるので黄色い線が実際のパフォーマンスになる。

青線よりマシで少し戻しているが全体のトレンドは右肩下がりだ。

3年前にドーンと一括購入していたら誰が見てもマイナスだ。

しかし毎月の積立だと違う。

退職定期預金キャンペーン終了後にエリアマネージャーとかいう役職の人が自分で買っているというので釣られて月1万円だけこのファンドの積み立てをした。

放置していたのを思い出してチャートを見たらキャンペーンで稼いだ金利8万円を割りそうだろうとファンドを解約にいったところ行員から若干利益が出てると聞いて衝撃を受けた。

こんなチャートでも勝てるのか…

積み立ての重要なポイントは売り時だけ。

このファンドに将来性はあまり見えないので再投資基準額が3000円あたりで売り払って別の投資先に組み替える。

積立はリスク分散という鉄則は頭にあるしモーニングスターの社長もよくYouTubeで分散投資の大切さを説いている。

分かっちゃいたけど長年のスイング投資が習慣化して手を出さなかった。

しかし人は実体験をしないと理解できないこともある。

百聞は一見にしかずで時間軸のリスク分散は大切だ。

積み立てにあたりポートフォリオもあまり複雑にせずこれまでの実績で騰がり続けている投資先を選ぶ。

為替ヘッジはかけない。

株式、リート、コモディティ、国債などバランスよくポートフォリオに組み込みこまめにローテーションするのがシャープレシオをあげるコツらしいが管理が面倒なのでそこまではしない。

具体的にはこんな感じ。

- アメリカ株 30%

- 世界ファンド 30%

- 貴金属(パラジウムと金貨) 15%

- 仮想通貨 5%

- 米ドル 20%

(投資先は人それぞれでこのポートフォリオを薦めているわけではなく積み立て投資を推奨しているだけなので勘違いされないようご理解を。)

アメリカ株は30年のレンジで上がり続けている。

但し10年の長いトレンドで直線を引いてみるといまは少し加熱気味なので1月下旬から定期自動購入する予定だ。

下げなければもう少し待ってもいい。

そして買うのは米国ETFだ。

手数料が安くていい。

0.03%とか日本の碌でもないパフォーマンスも出ないファンドに比べてびっくりするくらい安い。

本当はアメリカの証券口座で売買したい。

ユニオンバンク口座があるので米国firstrade証券なら簡単に口座を作れるがまた確定申告するのも面倒だし税務署から呼び出しを受けるのも嫌だ。

実はこの記事の10万円は海外口座の株式を送金小切手で日本口座に移した時によくわかっておらずその年に分離課税申請をしたので追徴された。

トラウマなので日本で手数料が安めなネット証券を使う。

海外ETFが買えるのはSBIかマネックスか楽天あたり。

いくら海外ETFを買っても日本の口座経由で保有すると日本経済リスクがつきまとう。

デフォルトはないだろうが国債消化不良からの信用低下そしてインフレ円安や下手すればデノミまであり得る。

だからこれからも米ドルを米銀行口座にコツコツ増やしていく。

あと世界ファンドはひふみワールドプラスにお任せだ。

国内のひふみプラスの実績を見れば期待は出来そう。

一時期足踏みしていたがまた復活している。

長期積み立て投資なら足踏みでもリスクは減る。

銀行経由で積み立てるので手数料がバカにならないからネット証券で買うのが正解だがどーんと下がった時に咄嗟に売りにくい銀行経由の方がいい。

そこで我慢できず売ったら短期投資に戻り元の木阿弥。

我慢するのに慣れたらネット証券経由に移してもいいか。

コモディティのゴールドに関しては過熱気味であり過去30年騰がり続けているわけでもないので定期購入はしない。

90年代の半値下げを知っているのでどうしても定期買いしにくい。

これから10年かけて半値下げになるとさすがにもうリカバリできない。

懸念として仮想通貨がコモディティの主役に取って代わる可能性は低くない。

現在7000円台で平均取得5000円以下なので保有分はそのままにして長期でまた5000円を切ったら考えようと思う。

プラチナは保有分を損失なしで売ることしか考えていない。

金以上の価格に戻るという夢は諦めた。

排気ガスの触媒以外に重要な用途が見つかればローテーションもありだけど。

貴金属としての人気も一時あったんだけど諸行無常の響だな。

銀は需要供給が見えないのでスルーする。

定期購入するのはパラジウムだ。

一度大きな下げがあるので怖いが10年長期で騰がり続けているしIT関連の需要が下がる気配を感じない。

本当はイリジウムの方がGAFAの世界征服の一環である衛星携帯シェア獲得で需要が高くなりそうだがETFが見当たらないので買えない。

イリジウムの現物を少しずつ買い付けるのもありだが現実的ではない。

年1回買うのもいいがカレンダーに入れてもやめちゃいそう。

パラジウムは出来高が少ないのが難点だ。

テイッカーPALLはSBIで買えないし国内ETFは単位が7万円と高く2万円のファンドは手動買付になるのも面倒だがこちらはグーグルカレンダーに登録してやるしかない。

アンティーク金貨は半分趣味として年に1枚程度値上がりしそうなのを見つけたら購入する。

名古屋コインショーが続いてくれればそこで毎年1枚狙えば都合がいい。

急いでガバッと買う必要もない。

仮想通貨にETFが許可されたら買いやすいが今のところこちらは手動で定期購入をする。

キャッシュの半分くらいを10~13年かけて投資に移行する積立を始めた。

終わりに幅を持たせたのは売り時に下がっていると損失が出るので11年目に利益があるものは売り、そうでないものは最大13年で利益が出た時点で売却するルールにした。

ちなみに日本株は量的緩和が終わる頃までスイング投資で300万円迄を買ったり売ったりにする。

ポートフォリオも伏せて積み立て中心にするって宣言するだけのつもりだったけどそれだけでは具体性に欠けるのでポートフォリオをオープンにした。

投資の話題はあまりしたくないがまた数年後にでも機会があれば。