親ががんにかかり抗がん剤治療をして最期は亡くなってしまった。

親自身が、がん保険に入っていてくれたので経済的には心配をしなくてよかったのが不幸中の幸い。

がん保険は必要だ・必要でないとネットに情報が氾濫している。

親の場合は年金生活で後期高齢医療を受けていたので経済的にそれほど切羽詰まっていなかったが当時は親の心配とともに一体いくらかかるかも分からず経済的にも心配だった。

自身や夫、妻が万が一がんにかかった場合に保険の見直しが必要か考えるきっかけになるといいと実体験を再編集した。

■目次

1章 がん保険はやはり必要だった!

2章 親の年金の計算が間違っていた

3章 自分のがん保険も見直すことにする

4章 がん保険給付金申請書類が届く

5章 抗がん剤治療の請求

6章 がん保険の支給通知とまとめ

1章 がん保険はやはり必要だった!

保険なんていらないと以前の記事でいってたが前言一部撤回。

医療保険はその分を貯蓄に回せばいいと考えていた。

医療保険は不要でもがん保険は必要だ。

親ががんになりとりあえず一ヶ月分がベッド差額の18万円と高額医療控除の負担分の約9万円で月27万円を入院中支払う予定だった。

長期化すると経済的リスクなので保険入っていないか確認した。

加入しているかよくわからなかったので親の昔勤めていた会社をググって見れば退職者向けの保険会社名が判明した。

そこで保険会社に電話かけて氏名と個人情報をいくつかと自分は息子であることをかんたんに証明して医療保険に加入している事を突き止めた。

ジブラルタ保険で差額ベッド代5000円の120日保証。最大60万円だ、ないよりはいい。

申請書送ってもらう間に親の銀行通帳を確認したらアフラックAPSの引き落としがあった。

アフラック入っているじゃないかと実家を探したら古めのアフラックの契約書が出てきた。

4年前で現在の引き落としの半額だが証券番号があるのでここから追えるだろう。

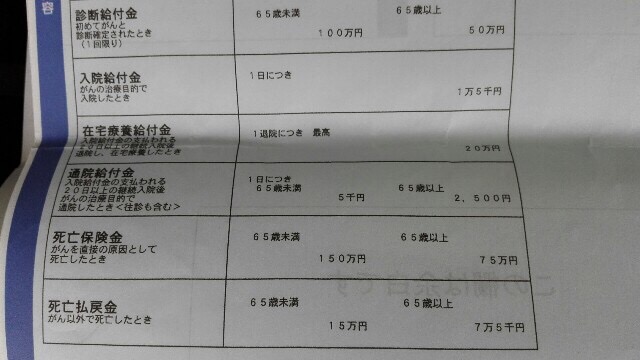

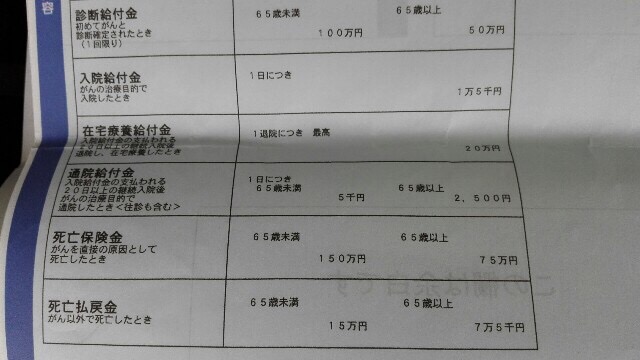

契約書を見るとスーパーがん保険という種類らしい。

保障内容はこんな感じ

診断給付金がガンと診断されて1回だけ一括で貰える給付金。

入院していなくても受給できる。

65歳未満は100万円でそれ以上は50万円。

スーパーがん保険はここは古いようで新しいアフラックの保険にアップグレードしておけば100万円入るらしい。

どっちなのかは聞いてみればわかるが最低50万は確保できた。

次ががん保険最大の保証であるがん治療期間「無制限」の入院給付金が一日15000円。

医療保険のように条件が差額ベッド代とかではなくて支給される。

確認が必要だが目的が違うのでジブラルタ保険のベッド代と重複可能だろう。

更に20日以上入院後の退院で在宅医療給付金が1回だけ一括で20万円。

アフラックだけで一時金50+20万円と30日入院で45万円保証がある。

差額ベッド代請求すれば60万円の受給になってしまう。

支出が27万円なので33万円は生活費に充てられる。

助かった。

確か80歳まで4000円の支払いで80歳から8000円に変わったようだが保険として十分機能している。

50年間4000円支払って240万円。

1年丸々入院していることはないが半年入院した場合で350万円の収入となる。

追加で通院給付金が1日2500円も支給。

医療保険は60日とか120日とか制限はあるので全く別物の保険である。

がん保険さえあればガン入院の経済リスクはほぼない

一家の大黒柱が長期入院したときは収入がなくなるので残金だけでは生活できない。

もし保険に加入していないと貯蓄を生活と医療費のダブルで食いつぶしていくので治療を断念して大黒柱を失いかねない。

これから実際に申請する状況も書いていきたいがまずがん保険に加入していない人は一度検討すべし。

自分もがん保険は加入していて退職したらやめるつもりだったががんにかかって長生きするリスクのために継続することにした。

ジブラルタは普通に支払ってくれそうだがアフラックは過去に不払い問題があるので気にはなる。

2章 親の年金の計算が間違っていた

ジブラルタの医療保険とアフラックスーパーガン保険に加入している事がわかったが大きな誤算をしていた。

年金が月36万円あるので高額医療制度使えば最悪なんとかなるし、老人ホームも選ぶことすらできると皮算用していた。

以前親を老人ホームに入れた同僚と会話する中で年金が隔月である事を耳にした。

冗談ではないと年金機構のサイトを見た。

そう、冗談ではなかった。

そして急ぎ銀行口座手帳をみた。

情報の通り36万円は隔月の支給額であった。

この勘違いは親父の性格にもある。

親戚縁者が見舞いにやってきた時、癌治療結構高いけど大丈夫か?と元看護師のオバから聞かれ、充分あるから大丈夫だと見栄を張るものだからてっきり年金が月36万円あると確信してしまった。

がん保険をかけていることすらまったく忘れ月18万の収入で病院の個室を希望したものだと呆れてしまった。

ベッドの差額費用だけで年金が飛んでいくではないか。

今までの計算がガラガラと崩れていく。

老人ホームはある程度自分が補助しないとなんともならないか。

せめて入院中の費用はなんとしてでも保険会社から支給してもらわないと親父は入院中に自己破産になるか自分の持ち出しになる。

現実を理解させるためそれも手かと考えた。

ただ実際そうはいかない。

だから早急に請求の準備を始めた。

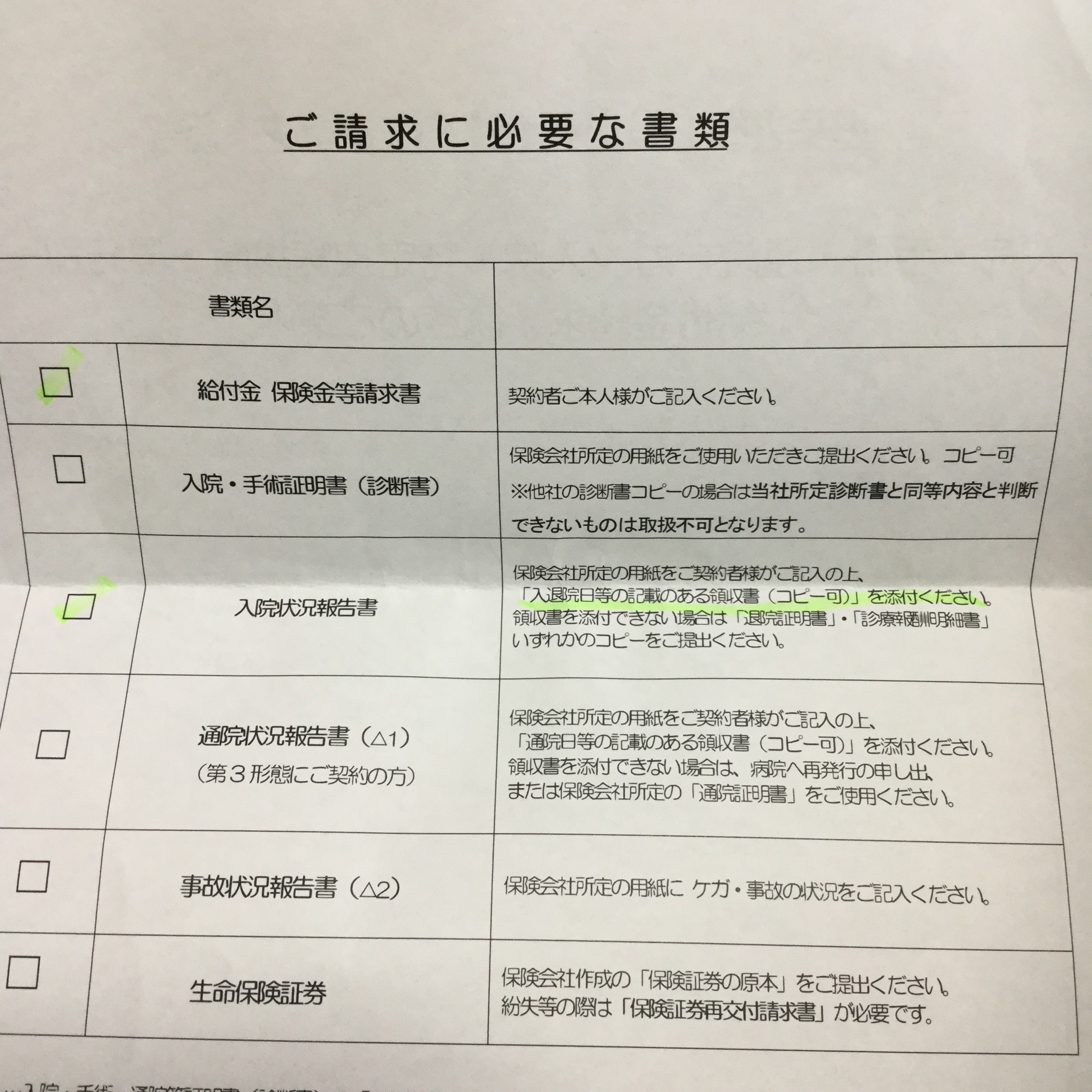

医療保険に関しては既に連絡して給付金等請求書と入院状況報告書を送ってもらったので2通の申請書に記入と支払いの証明書(領収書)のコピーを提出すればいい。

簡単。

次にアフラックのコールセンターに電話してみた。名前、証券番号その他個人情報をいくつか確認して、病名や入院日などを確認し、申請書を送付してくれることになった。

こちらはアフラック所定の診断書に医師から記載が必要になる。

診断書作成は結構な費用がかかるが保障をもらうためだ。

ここ数年で4000円の保険料を8000円に引き上げているのは年齢で上がったためではなくアフラックの別の保険にも追加で加入していたらしい。

確かに加入した時点の支払額が変わらないのがガン保険だったはずなのに2倍になっていたのは変だと思っていた。

よくもまあ76〜80歳の間のこの歳でガン保険を強化していたと感心してしまった。

詳しい内容は聞かなかったが追加の請求書類も送ってくれるとのこと。

アフラックのコールセンターの対応はジブラルタ同様によかった。

追加分は加入時期によってがんが見つかってから加入したのではないか?と

不払問題になりそうだが、1年前のレントゲンでは何もなかったと明確になっているので1年以上前なら揉めないだろう。

それにスーパーがん保険の基本分の保障と親の年金があれば経済的には何年でもがんと戦えそうなので一安心だ。

容態として抗ガン剤が効いているらしいので余命も想定より長くなりそうで費用の確保は重要だ。

また進展があればその時に書いていこう。

そして自分のガン保険を確認した。

銀行口座を見ると親と同じでアフラックAPS支払っている。

2000円?

安いぞと契約書を見つけると「スーパーガン保険」ではなく「21世紀ガン保険」となっている。

アフラックのサイトを見るとどちらも過去の保険で今は加入できないようだ。

過去に販売していた商品|アフラック(アメリカンファミリー生命保険会社)

保障内容はこんな感じ。

さすが2000円、親が入っていたスーパーがん保険よりも全体的に支給金額が少なめで在宅療養給付金の20万円がなくなっている。

ただ上皮内新生物で5万円と安いが給付が追加とがん高度先進医療給付金が付与されている。

65歳以上で安くなることもなくスーパーガン保険よりは改良されているようだ。

これはがんの治療方法が医療の進化で変化するのに合わせて保険内容を変えているらい。

アフラックの場合は1990年のスーパーガン保険、1997年のスーパーガン保険Ⅱ型、2000年の21世紀ガン保険、2007年のガン保険f、2011年の生きるためのガン保険Days、2014年の新生きるためのガン保険Daysと数年ごとに保険内容を現実に合わせて変更している。

37歳で加入したのでそのまま85歳まで支払うと2000円x12ヶ月x48年で115万円でがんになった時に50万円、入院日数無制限で1日1万円と通院が1日5千円が給付されるのでコスパいい。

また別途最新のガン保険にアップグレードした方がいいか他社に乗り換えた方がいいかを考えてみたいところだ。

ネットで調べる限りAIG富士生命の「がんベスト・ゴールドα」が専門家のランキング1位になっていた。

がん保険「がんベスト・ゴールドα」|AIG富士生命ダイレクト

一時金ががんになるたびに給付されるものの通院の保障は弱い。

がんの再発は多いので複数回一時金が出るのは嬉しい。

ただこの歳で保険会社を切り替えると掛け金が跳ね上がるのでコスパを考える必要があるが若いなら早めに条件のいい保険商品に切り替えておくべきだろう。

特に結婚した時や子供が生まれた時の節目に旦那が倒れた事を想定して夫が考えていなければ奥さんが申請してしまうのがいい。

あと保険会社を切り替える時の注意として保険は大抵90日の免責期間が設けられているので、前の保険を最低3ヶ月は残しておいた方がいい。

切り替えた途端がんになりどちらからも保障されないと散々だ。

ガン保険は第一生命の堂々人生に加入した時に外交員に勧められて入り、堂々人生を更新せず、他の掛け捨て保険も解約して年金保険に切り替えた。

その時に外交員よりガン保険だけは保障がいいのでやめない方がいいと促されてそのままにしていた。

当時の第一生命のお姉さんには感謝している。(ホントはもっと歳が、、なんだが感謝を込めてお姉さん)

3章 自分のがん保険も見直すことにする

親の状況から自分自身のがん保険を見直そうと前回決めた。

がん保険比較やランキングを見たがとにかくわかりにくい。

スペック並べて比較できるサイトは見つからなかった。

がん保険にはステマが多いのかランキングもバラバラだしアフラックの古い保険のアップグレードも別の保険に入り直したほうがいいとか特約つけた方がいいとか意見が割れており、入院保障より診断一時金が大切とか複雑だ。

そこで自分が必要だと思える給付金を条件にコスパがよさそうな保険に加入し直すかアフラックに追加で加入するのがいいか検討する。

がん保険の給付金は大きく分けて下記の通り。

1)診断給付金 現在50万円

主に自由診療の補填費用。

ガンと診断された場合に一括で支給。

50万〜100万あたりが一般的で初回のガン発見時1回のみや再発で複数回支給の保険もある。

表皮ガンなど一部のガンは対象外の保険もある。

逆に表皮がん付のデメリットは安い一時金を貰うと次に治療費がかさむガンになっても出ないし、表皮がんを報告していないと支給されないケースもある。

2)入院給付金 現在1日1万円

主にベッド差額代の支払い。

ガンと診断されてからの入院した日毎に1万〜3万円支給。

規定日数以上入院しないと支給されない保険もある。

基本支払い日数は無制限。

3)手術給付金 現在20万円

主にガンの手術費の補填。

ガンの種類や手術方法によって支給されない場合がある。

基本的には高額医療で控除されるので最大9万円程度でいい。

4)通院給付金 現在1日5000円

通院費にかかる費用の補填。

規定日数以上入院後に支給可能になる場合がある。

保険によっては支給日数に制限があり短い場合も。

5千〜1万円が相場。

5)退院療養給付金

現在無し

入院規定日数以上で退院時に一時金として支払われる。

診断給付金、入院給付金が出て退院できればもらえる。

20万円あたりが相場。

6)特定治療給付金 現在1日5000円

抗がん剤、放射線など契約書に記載の治療をした場合の補填。

限度日数あり。

1日5千円〜

7)先進医療給付金 現在6万〜140万円

先進医療の技術料に応じて支給。

一括支払い。

回数制限あり。

8)死亡保険金 現在10万円

死亡時。

比較的安い。

1000万円以上の貯蓄がある前提で、

1)の診断給付金はあるに越したことはないが50万でも100万でもどちらでもよくこの給付金が上がることによって保険料が上がるのなら安い方を選択することにする。

現在の一時金は50万なのでこれで十分。

もちろん貯蓄がない場合はここは100万円以上をガンに発症の都度もらえるAIG富士生命の「がんベスト・ゴールドα」 がいいだろう。

ただこの保険一時金以外が弱いので他の保険と組み合わせる必要がありそう。

2)は日数無制限を前提とし親の入院費を見るかぎり1日1.5万円は必要だ。

現在の保障が1万円なので5千円不足している。

3)の手術費は高額医療控除で負担9万なのでなくてもいい。

今は20万円支給。

4)の通院給付金は必要で現在5千円、6)の特定治療通院給付金が現在5千円で合わせて1万円。

ここが心許ない。

出来れば通院費だけで1万円欲しい。

5)退院一時金はあってもなくてもいいので保険料が上がるならいらない。

問題なのは7)の先進医療給付金、重粒子線とか陽子線とか物理学でしか聞かないような治療を受けたときの補填で一セット300万円程度かかるらしい。

ただこの治療を受けられる可能性が低いのでファイナンスプランナーなどはこの保障強化はあまり勧めていない。

しかし保険は確率が高かろうが低かろうが大きなリスクヘッジのためにあるものだと考えているのでそれほど保険料が上がらなければ140万円から300万円に引き上げたい。

8)死亡保険金は考えるまでもなく不要

これで自分が必要な保証内容が完成した。

診断給付金 50万円

入院給付金 1.5万円/day

手術給付金 どちらでも

退院給付金 どちらでも

通院給付金 1万円/day

特定治療給付金 5千円/day

高度先進医療 300万円

現在保険料は2000円の支払なので高くても5000円までとしたい。

これで残りの人生35年支払うとして総額84万円が210万円に跳ね上がるので見合った保障が追加できるかが勝負。

方法として3つある。

一つは今のアフラックの21世紀がん保険に特約を追加して足りない部分を他の保険で補う。

アフラックは第一生命が特約店になっており「生きるためのがん保険Dayプラス」の加入が出来るようなので資料を取り寄せる。

これには通院給付金1万円と抗がん剤治療保障に通算300万円と再発一時金が付与されている。

2つめは今の保険に3000円程度の別の保険を組み合わせる。

3つめはアフラックを解約して5000円程度の新しい保険に入り直す。

まず簡単な新規加入の場合。

その中でネットで比較的安めのイメージのアクサダイレクトだが通院給付金はなし。

近い条件でガン終身が4635円でこんな感じ。

診断給付金 150万円

上皮内新生物も対象

入院給付金 1.5万円/day

手術給付金 10万円/回

退院給付金 10万円/回

通院給付金 なし

特定治療給付金 なし

高度先進医療 500万円

これだと診断給付金で100日分の通院給付金1万円/dayを補うことができる。

アクサダイレクトはアフラックの不払いや支払い遅延を意識してか支払い日数平均2日をアピールしているがそれでも通院給付金がないのは痛い。

ネットでは保険料が高いイメージだが実際に見積もってみると細かく調整できて保障がいいのがチューリッヒ

診断給付金 なし

入院給付金 1.5万円/day

手術給付金 10万円/回

退院給付金 なし

通院給付金 1万円/day

特定治療給付金 10万円/月

抗がん剤や放射線治療を受ければ受けた月に給付される

高度先進医療 2000万円/通算

これで保険料4399円だった。欲しい要件を満たしている。

入院給付金2万円、通院給付金1.5万円にしても保険料5500円だ。

チューリッヒは一時給付金に高い保険料の設定がしてあるのか入院、通院が安めでいい設定だ。

ここ狙い目。

次にアフラックの21世紀がん保険を残しつつ他の保険を追加する。

不足分は入院給付金5000円、通院給付金5000円、高度先進医療150万円の保険だ。

チューリッヒの保険料2414円の組み合わせで作成できる。

アフラックと合わせて4414円でこんな保障。

診断給付金 50万円

入院給付金 1.5万円/day

手術給付金 10万円/回

退院給付金 なし

通院給付金 1.5万円/day

特定治療給付金 10万円/月

抗がん剤や放射線治療を受ければ受けた月に給付される

高度先進医療 2000万円/通算

チューリッヒ単独よりいい保障が出来上がる。

この複合契約かチューリッヒ単独でよさそうなのでアフラックに契約追加して他の保険を足すなんて面倒な事はやめておこう。

この複合だと2箇所に申請しないといけないので大変といえば大変。

それに生保商品は重複請求は問題ないはずだが不払や遅延で有名なアフラックは小さく約款に払わない条件に重複はダメと書いて有りそうなので(笑)素直に新規でチューリッヒに一本にし直した方がよさそうだ。

もちろんアフラックで必要な保障が揃っていれば変更する気はなかったので、初めてがん保険に加入するなら保険料が安い若いうちにこれくらいがん保険に加入しておくのがよさそうだ。

診断給付金 100万円(貯蓄に応じて)

入院給付金 1.5万円/day

通院給付金 1万円/day

特定治療給付金 30万円/一括か月

高度先進医療 300万円