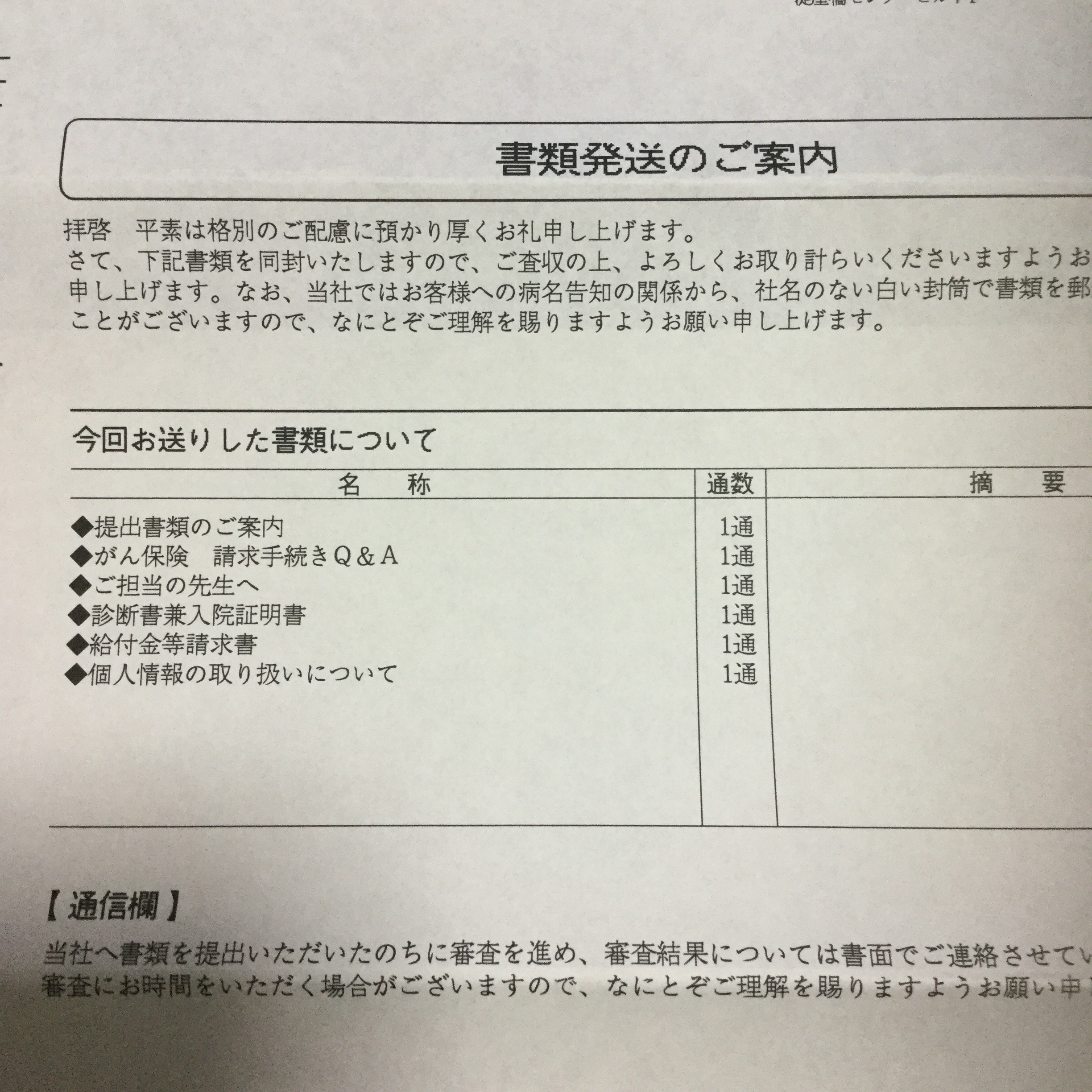

4章 がん保険給付金申請書類が届く

アフラックに電話して3日で書類が届いた。

申請が必要なのは、

医師に書いてもらう「診断書兼入院証明書」と「給付金等請求書」の2通だった。それに保険証のコピーをつければいい。

領収書などはいらないためジブラルタの医療保険より楽だ。

もちろん医師の診断書は有料なので1万円以上取られるが背に腹はかえられぬ。

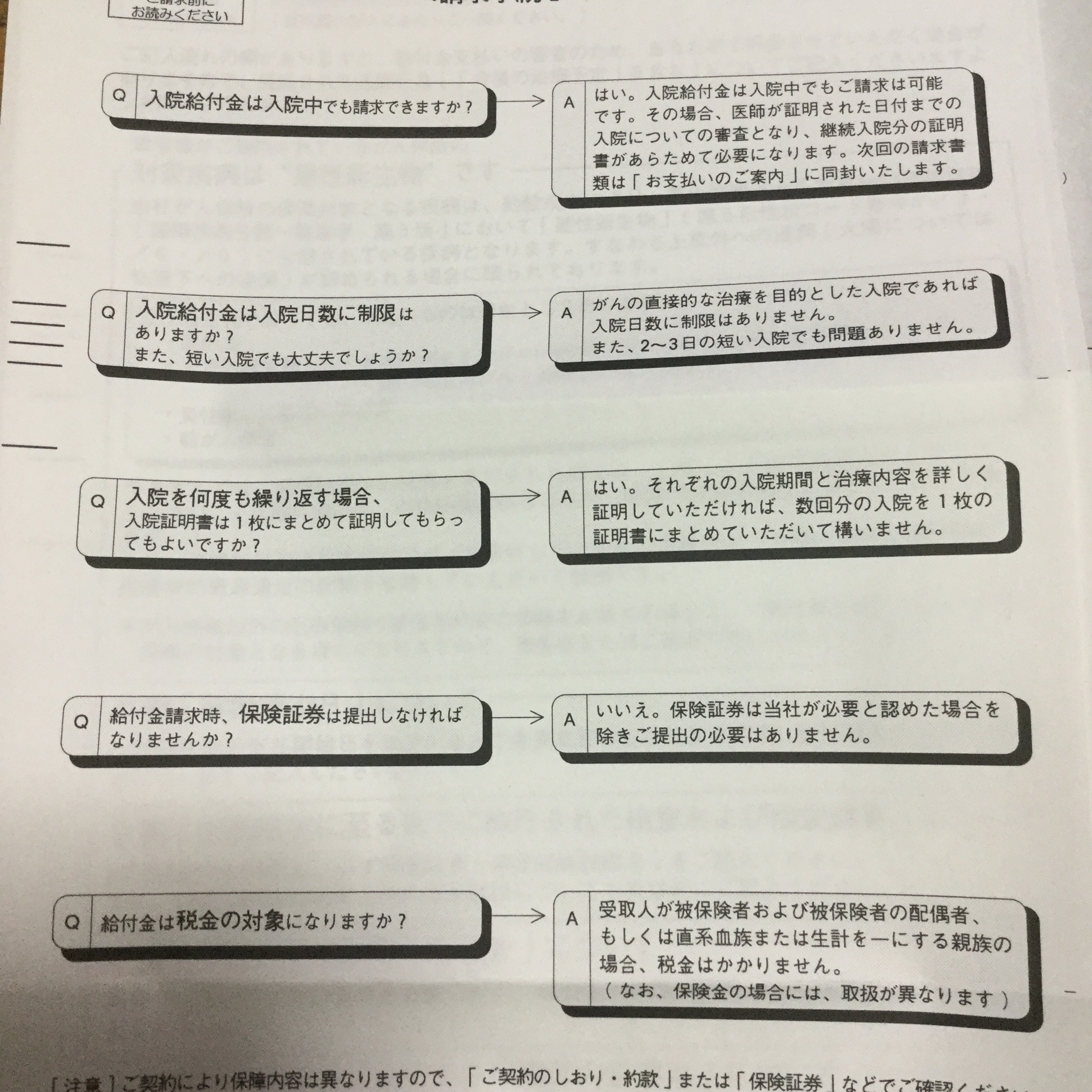

Q&Aもわかりやすい。

- 入院中でも請求が可能

- 入院日数は短くても支払われる

- 入院を繰り返す場合まとめて入院証明書を書いてもいい。

これ、ポジティブに書いてあるが早めに請求する場合は入院の都度証明書を医師に書いてもらう必要があるということ。結構面倒だ。

- 税金対象外

これはとても助かる。

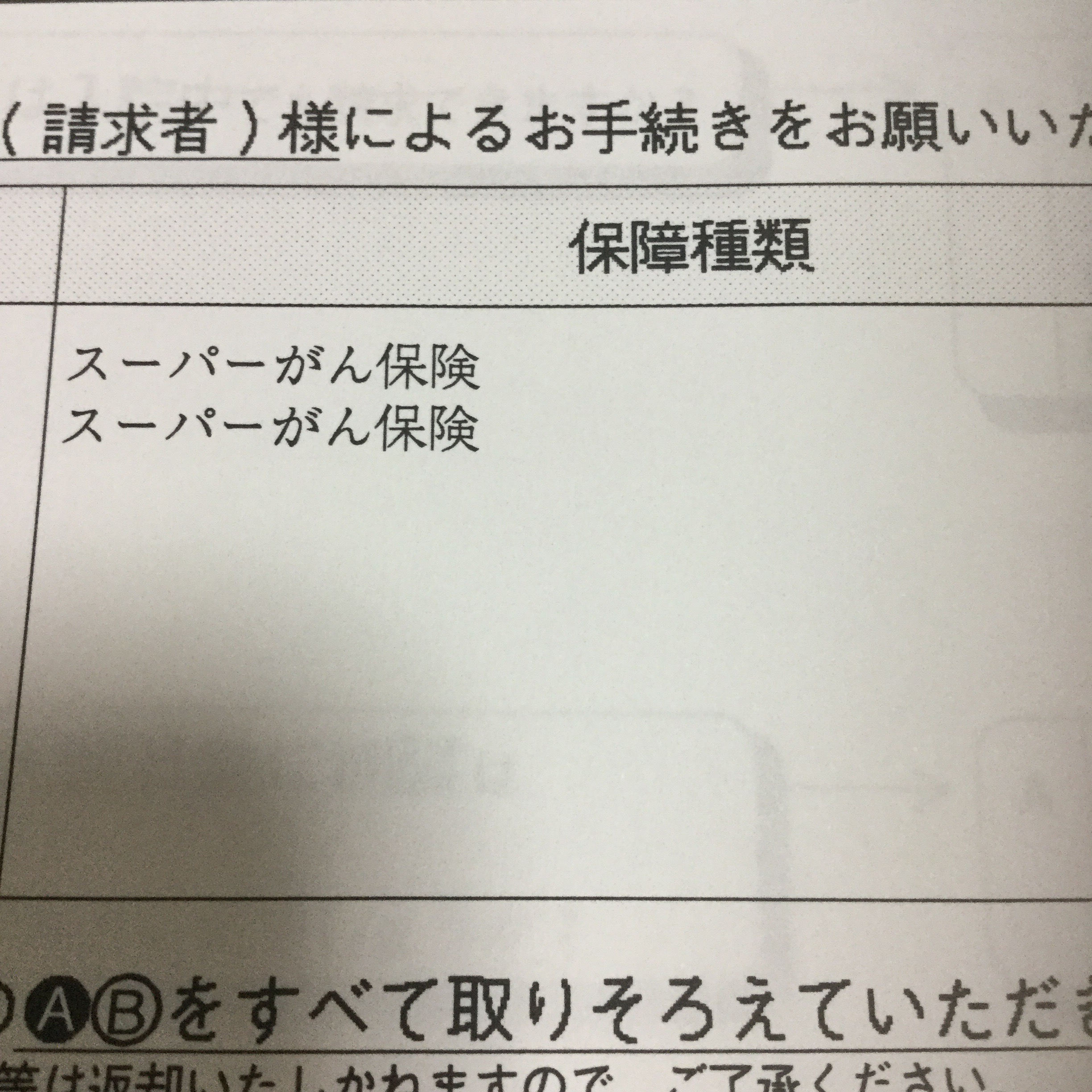

それに「スーパーがん保険」に2つも加入している。

先回契約書を見たのは上の契約で約4000円支払っており、下の保険にも4000円支払っているのでこの保険さえまともに支給されれば入院中の経済的な心配はしなくていいだろう。

ただしがん保険は治療を目的とした保険なので治療をしない入院や介護施設の費用はでないので注意が必要。

アフラックではホスピスや緩和ケアなどで痛みを抑えるモルヒネ売ったりがん進行を少しでも抑える治療が含まれるのであれば入院給付金の支給対象になる。

参考 アフラック Q9

ステージ4では抗がん剤が効いたところで数ヶ月の延命だろうしおそらく今の病院で長期的な終末期治療は難しいのでがん患者入居可能な老人ホームか今の病院の紹介でホスピスに移すことになってしまうのだろう。

がん患者の場合はがん保険が効くホスピスがいいのだろう。

企業年金を一括で貰ってしまっているもしくはもらう予定の人や国民年金で貯蓄に心もとない人はがん保険を検討しよう。

もし 貯蓄が少ない状態で保険にも入っていないと保証人に迷惑をかける事態が待っている。

5章 抗がん剤治療の請求

親のがん治療11月の1ヶ月分の請求は12/10だった。

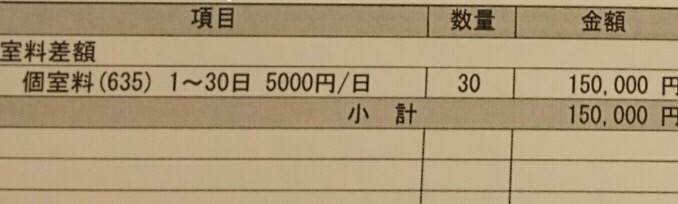

領収書抜粋

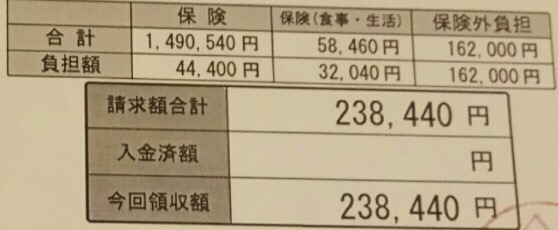

抗がん剤治療、ベッド代、検査費、食事で50万あたりを予想していたが甘かった。

一ヶ月で150万円オーバー。

このうち特に高額なのがDPC包括とDPC差額。

DPCは診断群分類包括評価制度で元々病院毎に治療費を決めていたため無駄遣いが多かったので厚生省が決めた基準に治療費を決めるようにした制度だ。

治療費と読み替えればよさそうだ。

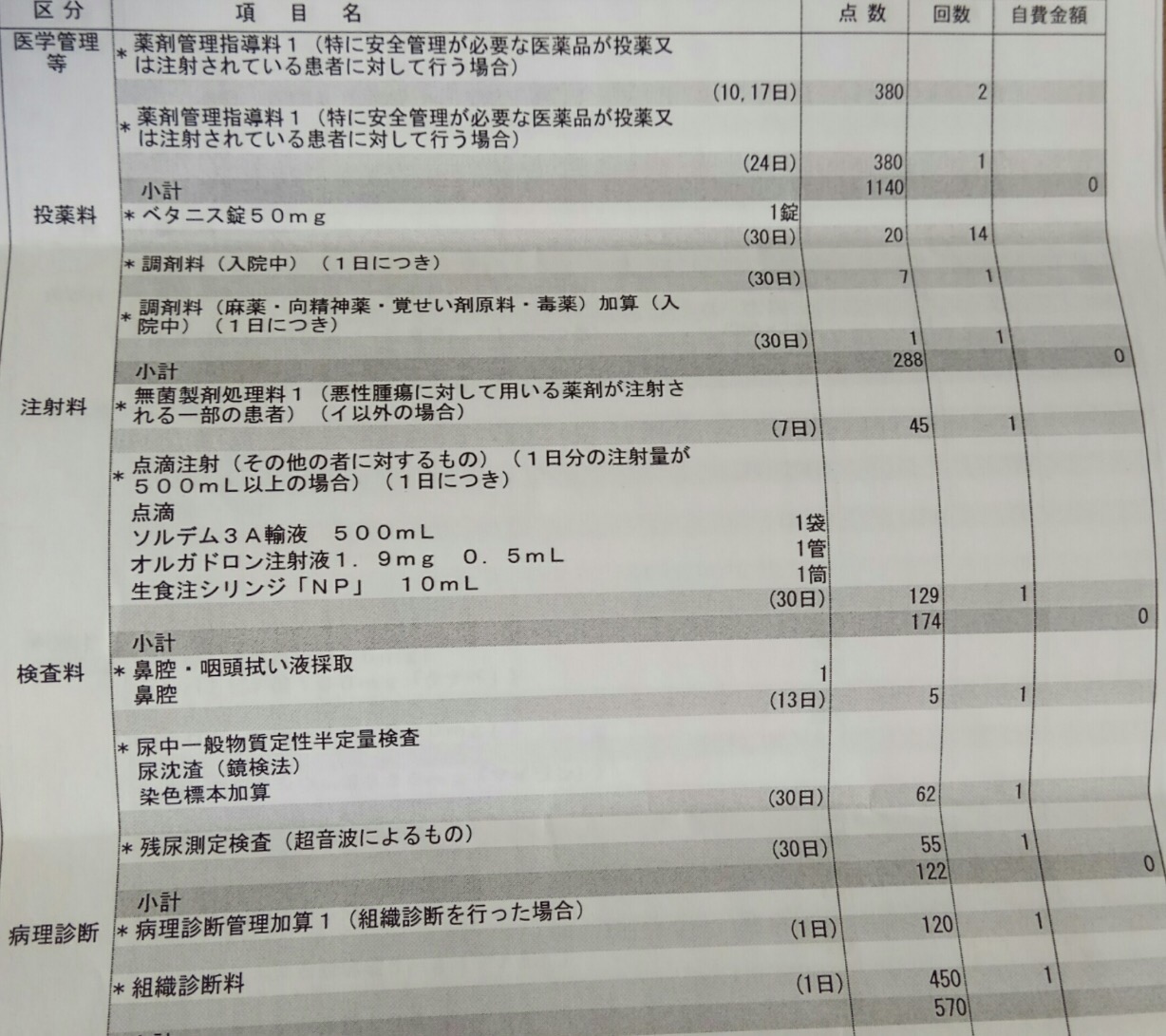

治療内容は治療明細書になる。

どんな投薬をしたか薬を使ったか、どんな検査をしたかすべてわかる。

高額医療控除分は既に差し引かれており実際の支払いは238440円だった。

実際の支払いはベッド差額が162000円、治療費44400円、食事が32040円だった。

最近は高額医療費控除を事前にしてくれる病院が多いのだろうか。

診断書費用と合わせて25万円をおろしに院内のコンビニATMへ行ったが1回最大20万円までで下ろすたびに手数料を取られたので150万円だと1600円取られることになる。

かといって事前に用意して持ち歩くのも怖いので高額医療費控除を差し引いてくれるのは本当に助かった。

実は一旦高額な医療費を支払って後に高額医療費控除を申請するものだと考えていたのでけんぽ協会にどうすればいいか電話で相談していた。

すると対象者はけんぽの会員か?と聞かれる。

どこの会員なのかによって条件が違うようでけんぽ協会の他に国民健康保険、組合健保、共済組合と4つの健康保険がある事を知った。

知らんかった、そんなこと。

ネットで調べなおすと親は75歳超えているからこれら4つの保険ではなく5つ目の後期高齢者医療制度ということだった。けんぽや国民健康保険のサイトになぜか75歳以上の高額医療費の記述がなかったのがようやく合点した。

ざっくり高がん治療入院は75歳以上だと個室に入って24万円、大部屋だと8万円だ。

支払額は予想通りだった。

この負担のうち、

- ベッド代差額分はジブラルタの医療保険に申請して負担してもらう。

- 治療費と生活費はアフラックのスーパーがん保険の診断給付金と入院給付金で賄う。

家族特に親が大病で入院することになったらスマホで保険証、免許証、通帳や重要書類、病院から渡されたものを片っ端から写真に撮っておくとよさそうだ。

申請書を書くときに必要になるから。

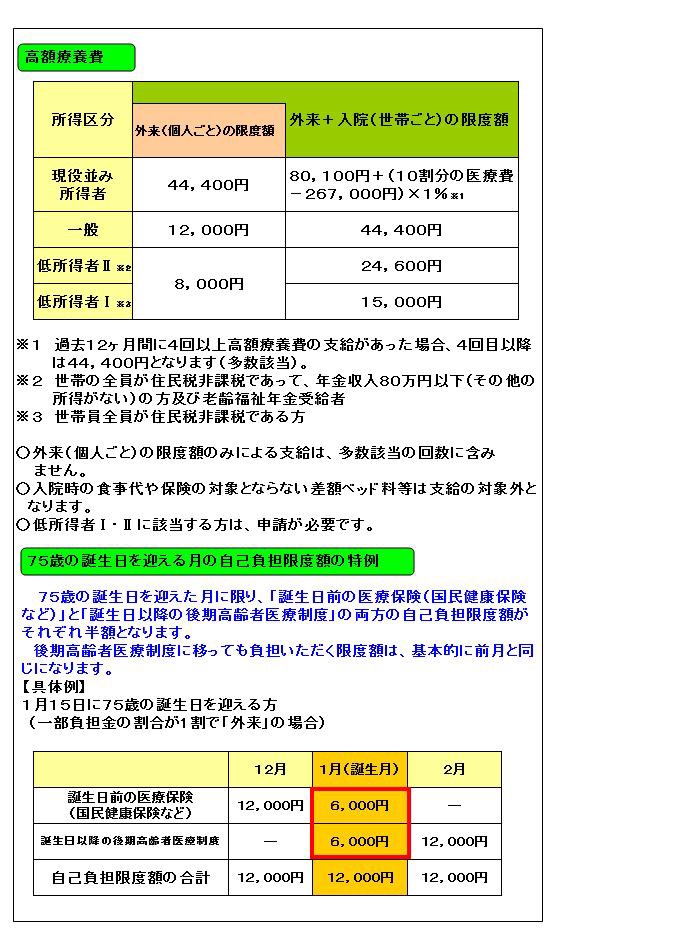

ちなみにこれが後期高齢者の高額医療費の限度額表

現役なみ所得とは年収が383万円以上なので、親父の場合はそこまでないから月の限度額は44400円になる。

あと入院時食事治療費という名目で食費も1食最大360円支給されている。

これも医療保険対象外なので地味に助かる。

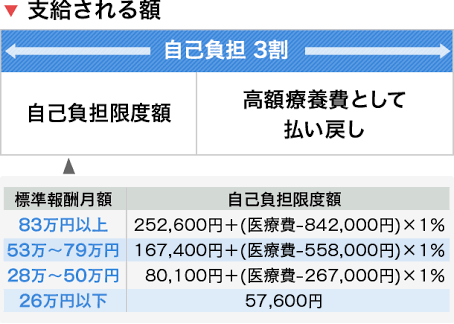

一方現役世代は

出典 東京都医業保健組合

前述の健康保険毎に少しずつ違うかもしれないが大雑把にあっている。

年収996万円以上だと今回と同じ治療を受けて支払うと26万円(治療費)+16万円(ベッド差額)+4万円(食費等)の46万円を毎月病院に支払うことになる。

1クール、2クールならいいが6クール以上の長期治療になると数百万単位の出費だ。

ステージ2〜3だと完治まで持って行くだろうから長期化しやすいだろう。

抗がん剤や放射線治療で副作用もなくピンピンしていれば通院で医療費も抑えられるがまずそんな人はいない。

高給取りの貯蓄が多いとは限らないので大丈夫と答えられる人は少ないはず。

だから年収が多ければ多いほどがん保険は必要になるし高齢者で年金生活にも必要だ。

加入を検討しよう。

がん&医療保険おかげで11月のがん治療収支は黒字。

医療支出内訳

支出

病院への支払い 24万円

収入

医療保険 ベッド差額代 15万円

がん保険 入院給付金 45万円

がん保険 診断給付金 50万円(一括)

治療さえしていれば収支はプラス維持ができ、いくらでもがんと戦える。

ただし、3回目の抗がん剤は本人の体が持ちそうにないので2回目が効いても効かなくても多分緩和ケアに移る可能性がある。

本人の希望が優先だがもし緩和ケアで全く治療しない方針になればがん保険の入院給付金が微妙になるかもしれない。

この辺りは医師の診断書の書き方次第で病院側も患者に支払って貰うことが重要なので無下なことはしないはず。

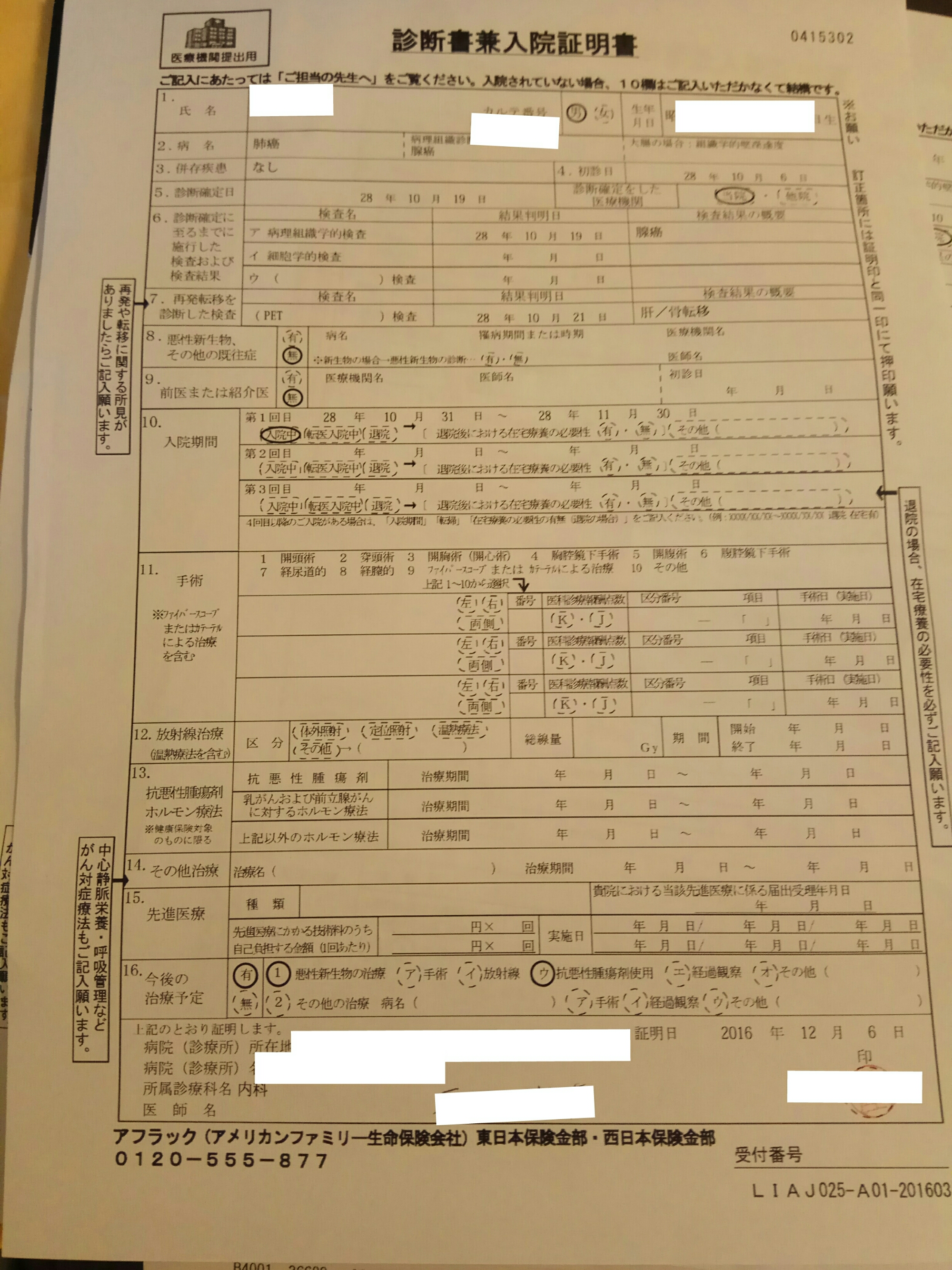

こちらがアフラック専用の診断書

腺癌で肝/骨転移と書かれている。

がんが確定した日が気になっていたが入院前にしてくれているので全額でそうだ。

まさかこの状態で支払い拒否されることはないだろう。

一般的にガン保険は退院で一括申請する場合が多いらしいが、まず保険が支払われるかどうかがポイントなので今回は1ヶ月で申請して見た。

親の場合を踏まえてまとめておくと

- 75歳以上の個室病室でがん治療をすると費用は24万円程度

- 現役だと年収によって異なり996万円以上だと1ヶ月46万程度必要

- 高額医療費は病院で控除してくれている場合もある。

- ガン保険の入院費1日1.5万円で1ヶ月45万円支給される。

- ガン保険は診断書が必要でアフラックでは領収書は不要

- 医療保険はガン保険と違い120日など限度がある。

- 医療保険は領収書と明細書が必要。

6章 がん保険の支給通知とまとめ

申請書を郵便で送ってからなんと6日間で支払い通知が来た。

通知書抜粋

支払日は昨日になっているので土日挟んで実質3日で振り込まれた。

アフラックは支払いがどうだとネットの情報に振り回されていたので内心不安だったが契約書に記載されている内容については正しく支払われるようだ。

考えてみれば外資系のアメリカ企業でアメリカは契約社会。

契約に書いてあることは正しく履行し書いていなければどれだけ文句をいってもきかない。

結局不払いでもめているのは間に入っている特約店が正しく説明していたかではないだろうか。

仕事をしていても日本の企業はゴネ得意識を強く持っているが外資は契約できっちり線引きをする。

(あっさり支払われたので勝手なことをいっているが先人が頑張ってくれて業務改善されたのかもしれない)

さらに支払い通知書が2通あった。

最初はコピーかと思ったが証券番号が違った。

4年前の証券は1契約の4000円だったがいつのまにか8000円の支払いになっていたのでどこかで契約を追加したのだろう。

おかげで治療費が診断給付金で50万x2、入院給付金46.5万x2の193万円が支給されている。

あと12/20頃に一旦退院と仮定して在宅療養給付金20万x2、入院給付金1.5万x20日x2の100万円が加算されて333万円が支給される。

ジブラルタ医療保険も5千円x51日で25万円支給され12月分の治療費、食事代、差額ベッド代を充てても333万円はそのまま残る。

一方、入院中だが抗がん治療の2回目も効いていないようなので一旦返されることになりそうだ。

このあたり病院、担当医、カウンセラー、看護師の連携が取れていないようでカウンセラーと看護師はとにかく早く介護認定を取れの一点張りで担当医は効かなければ緩和ケアに移ってくれればいいといってくれている。

緩和ケアである程度の治療を継続するなら経済的な不安はないが追い出されれば介護保険に頼るしかないのでカウンセラーと看護師が急かすのはわからないでもない。

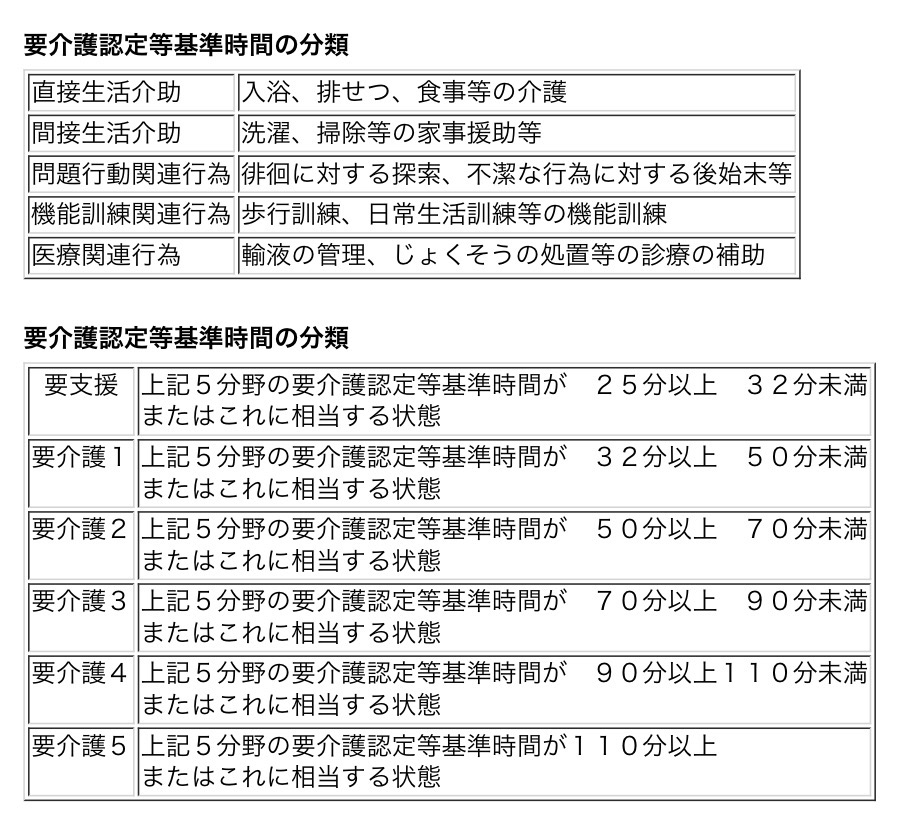

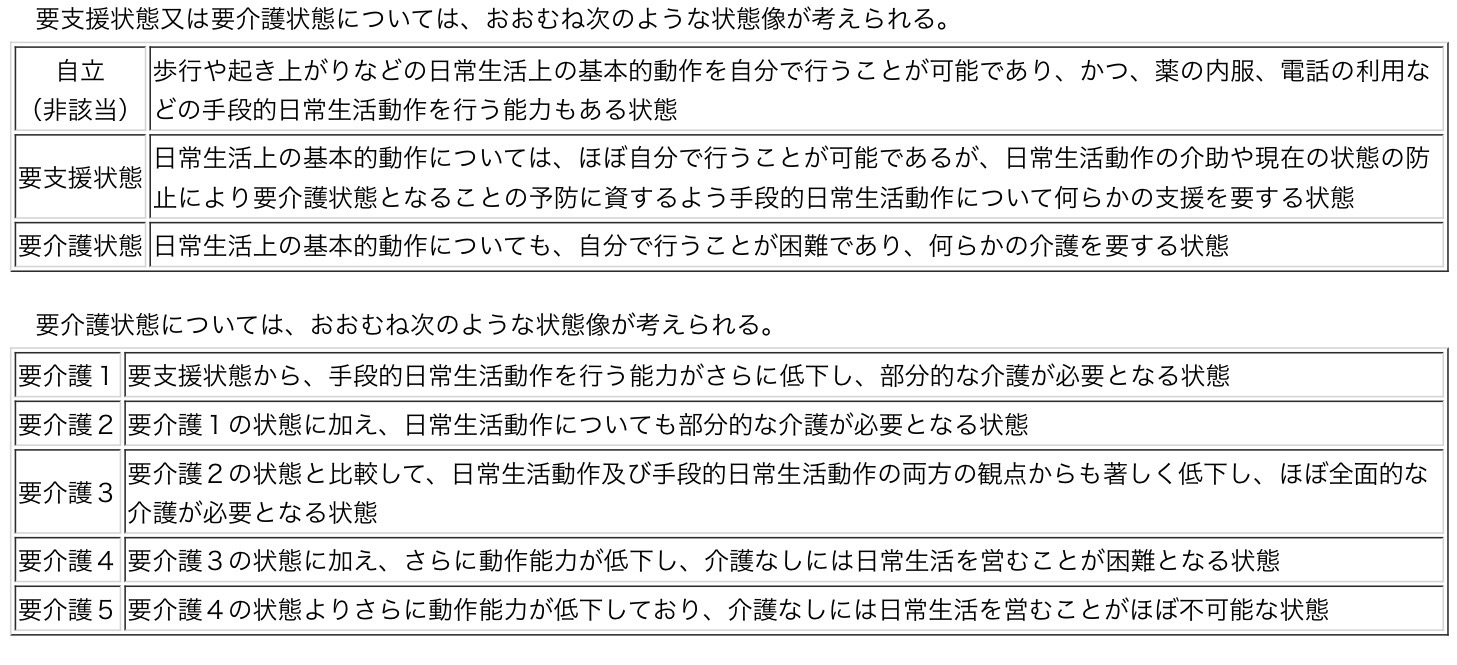

出典 厚生労働省

介護認定の基準はこんな感じで要支援1〜2、要介護1〜5に分かれていて補助やサービスの内容も介護状態によって変わる。

周りでもネットでも同じだが年寄りはなぜか介護認定者が確認に来ると妙に張り切り着替えもできるし歩けるといってしまい軽い介護認定しか受けられない。

親父もまさに自分でできもしないのにできると見栄を張るタイプなので実際より低い認定がされる可能性が高い。

そうなると今回のがん保険の給付は助かる。

担当医の判断になるが一時退院となると子供達も同居しているわけでないので1人暮らしなどさせられず、がん患者受け入れ可能な老人ホームかそれ相当の施設に入ってもらうしかない。

急に探しても病院から遠くて条件が悪いか利用料が高いかのどちらかになる。

アフラックのがん保険で最低333万円は支給されるからこれと年金18万円を原資にして最大24ヶ月必要と想定すれば月々31.8万円の支払いが見込める。

要介護2に認定してもらえれば限度額19万の補助に1割の1.9万支払う事になる。

支出可能額、

50.8万円

支出額、

要介護2負担分 1.9万円

使っていない自宅の光熱費基本料金とソフトバンクなど固定費が以前の計算で10万円。

病院の医療費5万円

生活費5万円

なので残り28.9万円を施設料金等に回せる計算になる。

不足分は少し残っている財産から捻出すればいいのでなんとか経済的に安全圏だ。

緩和ケア病棟で緩和治療でも医師の診断書の書き方によって継続してがん保険から支給されるので、どちらの選択肢でも受け入れることができる。

がん保険がいらないという風潮もあるが経済的に余裕がない人こそ加入しておくべきだろう。