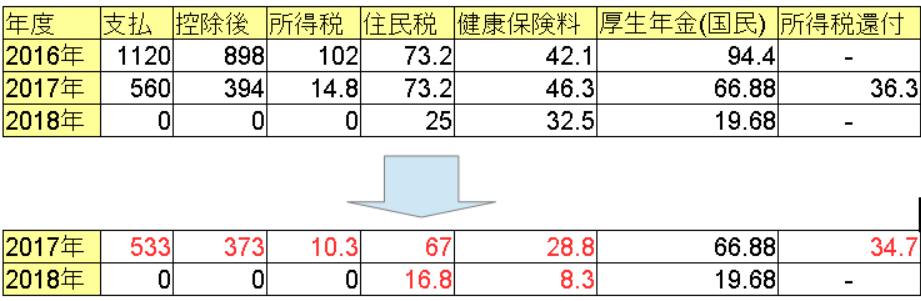

札幌滞在で1カ月家を空けている間に国民健康保険料の納税請求が届いていた。

それまで保険料は8.3万円を想定していた。

引用最後の住民税

しかし実際の保険料は約14万円もした。

あれ?

非自発的失業者軽減措置制度の減額が効いていないのだろうか。

しかしストレートに昨年の確定申告から取られると32.5万円なので何らかの減額はされている。

いったい何を間違えたのだろう。

表の各費用は結果しか残っていないのでどのように計算したのか今となっては分からない。

そこで届いた国民健康保険税決定明細とにらめっこして、

- 課税標準額は軽減措置が取られ30%に減免されている

- 減免された課税標準額に税率(約10%)を掛けると想定していた保険料(8.3万円)に近い

そして気がつく。

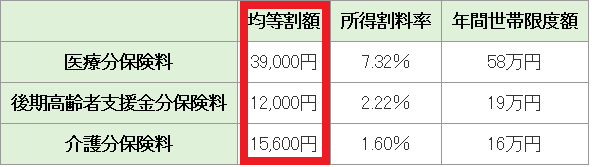

あー均等割額を足していない。

保険料の計算式は大体こんな感じ。

国民保険料 =均等割額合計(*1) x対象人数 +(所得合計 -33万円)x 所得割料率合計(*2)

*1 自治体ごとに設定。おおよそ6万円台

*2 自治体ごとに設定。おおよそ10~12%

課税標準額に10%を掛けただけで赤枠の均等割額をすっかり忘れていた。

8.3万円で計算していたので想定外の6万円は余計な出費なようなもの。

痛い。

どこからお金を引き出そう。

初回納税は7月末期限で全額支払っておきたいのでそれまでに株で6万円を稼ぐか。

5月にじけん(3679)をレオスの買い増しの提灯で拾ったもの直後からモルガンのきつい売り浴びせ受け続けながら回転させてTOPIXインデックス組入上げで2ヶ月かかって数パー稼いだ。

特定口座で源泉徴収された残りの利益の一部がスマホ代に消えて残りが家計簿外のプール金に消える。

レオスの売買の1%ルール利用したコバンザメもみんな同じ事考えるようで上手くいかない。

それどころかじげんでは完全に嵌め込まれたw

今は別の一部鞍替え銘柄の安いところを拾っている。

最近は一部鞍替えで単純なTOPIX組入上げが期待できないので小銭稼ぎも難しくなっているが業績がよくて安い銘柄ならば滅多に失敗しないはず。

投資額が大きい三井住友信託銀行で買ったグローバルロボティクスと豪ドル建てのラップの大赤字が未だに足を引っ張っているので焼け石に水だが国保の6万円分は何とか稼いでおこう。

お約束の〆だが投資は自己責任で。

追記 7/27

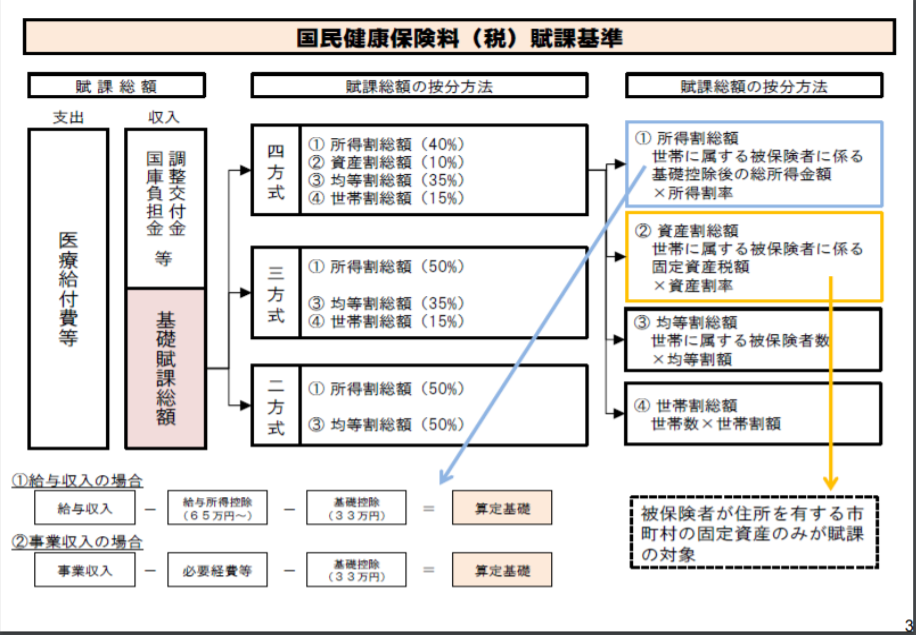

国保には他に自治体によって世帯当たりの世帯割(平等割)、固定資産にかかる資産割があるとのコメントを頂いた。

世帯割の存在は知っていたが資産割には驚いた( ..)φメモメモ

確かに国保計算機に固定資産税の入力項目がありここに1000万円と入力しても国保料に変化がなかったのでこれはなんだろうと不思議に思っていた。

まさか固定資産税(持ち家)があると国保が増える地域があるなんて。。

とても不平等感はあるがそうでもしないと保険料不足で成り立たないのだろう。

国保料の算出方法は自治体によって4方式、3方式、2方式があるのでざっくり課税標準額の12%+7万円と試算して退職すると別のところからパンチが飛んでくる場合がある。

だから自身の自治体の提示している計算式を使うか国保計算機で試算しておくのがよさそうだ。

自分の場合は非自発的失業者軽減措置制度対象だったので厄介だが通常は国保計算機で算出するのが楽でいい。

そして国保料の調査していたところ平成30年から施行されている都道府県単位の国保の管理により自治体よっては資産割が順次なくなっていく場合もあるが残る自治体もあるようだ。

単純になくなるわけではなく他の所得割、均等割、世帯割に配分するので増加する人もいる。

国保は国で一律にすべきという政党もあるがその一方で地方分権を目指していたりするので国民の心地よい事ばかりテキトーに主張していても選挙に勝てないし実現は困難だろう。