SMBCにより1,000人へのアンケートで「30代・40代の金銭感覚」として興味深いデータが発表されたのでその結果をもとに考察してみた。

引用は全てSMBC

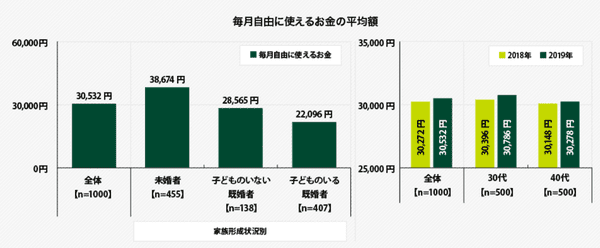

まずは毎月自由に使えるお小遣いについてだ。

全体の平均額は3万532円。

家族構成別にみると未婚者(455名)は3万8,674円で子どものいない既婚者(138名)は2万8,565円、子どものいる既婚者(407名)は2万2,096円だった。

考えてみると自分はお小遣いという概念がなかった。

勤めていた頃は「収入-固定費=お小遣い」そして余りが貯金という感覚だったので自由になる金は月40万円位あったが実際には物欲が今より無かったのでほとんど貯蓄だった。

辞めるまで家計簿をつけていなかったので全容が見えなかったが通帳から支出を調べてあまりに使っていないことに驚愕して退職を決めた要因のひとつにもなった。

現在のお小遣いは生活費予算300万円から生活費、国保、車とマンションの税金を差し引いた残金となる。

300万円 ー (実質生活費15.3万円X12カ月 + 国保6.6万円+車税3.5万円 + 固定資産税9万円) = 96.3万円

お小遣いは毎月8万円のようだ。(計算して、今知った)

未婚者の平均が3.8万円なのでその倍だ。

しかし大半が旅費に消えているので実際に自由に使える金額は平均の3.8万円より低い。

旅行だって趣味だろうと突っ込まれれば返す言葉もない。。

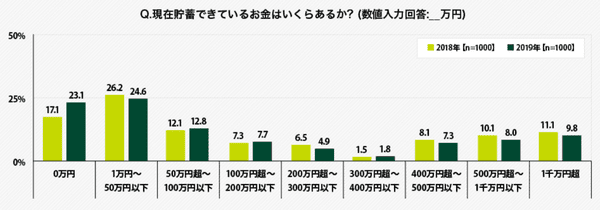

次に現時点の貯蓄額だ。

「1万円~50万円以下」24.6%が最多ながら、「0万円(貯蓄ができていない)」23.1%、「50万円~100万円以下」12.8が続き、100万円以下という人が6割を超えている。

一方「500万円超~1千万円以下」8.0%、「1千万円超」9.8%もそれぞれ1割程度みられ、両極化が進んでいる。

大体若いうちにちまちま貯蓄するのはよくない。

自分も40歳までは収入は使い切っていた。

それまでの貯蓄は全て投資のみだった。

貯蓄して金しか残らないより若いうちは自分に投資すべきと考えているのでこの結果はいいと思う。

30~40歳の間は株式投資で最大3,000万円以上保有していたが40歳時点の貯蓄は1,000万円を切っていた。

但し収入にもよるので例えば60歳までに4,000万円貯蓄するのであれば何歳からいくら貯めればいいかを逆算し始める時期を計画する。

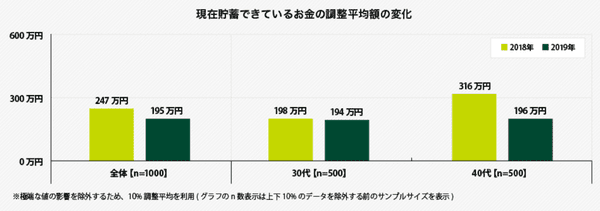

30代、40代の貯蓄は昨年比で減っている。

特に40代の貯蓄額低下は大きい。

好景気の折なので給与が減って貯蓄も減っていると考えにくいので消費が増えていると考えるのが正解だ。

いいことだ。

この世代がお金を使わないと内需が回らない。

バンバン使って欲しい。

そして40代から定年の間までに貯蓄をすればいい。

問題なのは貯蓄中の50代でリストラの憂き目にあう場合。

当面は人手不足なので大丈夫だろうが中国の経済が冷え込んで日本に飛び火してくるとまた就職氷河期が襲ってくる可能性もあるので副業などリスク回避は必要かもしれない。

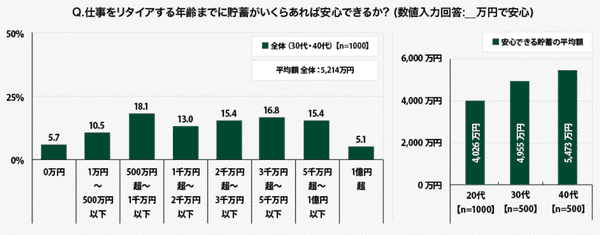

最後はリタイヤまでに貯蓄がいくらあればいいか。

平均額5,214万円だ。

自分は60歳時点の残高を5,000万円に設定しているので現実的でいい数字だと思う。

気になるのは0~2,000万円が47%の約半数いるのは年金支給まで働くつもりか、年収額から老後貯蓄を既に諦めてしまったのか、はたまた甘く考えているのか分からないが後者であれば生活保護制度が破綻することを意味している。

ただ目先の景気の方が重要なので若い人が老後の貯蓄ばかりに目がいき内需が停滞するよりはいい結果になっている。