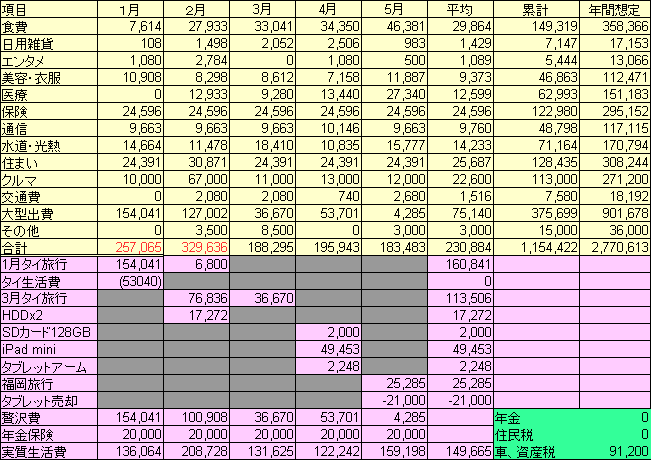

ようやく1、2月の赤字分を解消できた。

3カ月もかかった。

月額予算24万円に対して平均支出が23万円まで下がった。

ただ昨年の同じ時期に比べ年初に浪費している印象がまるでない。

もし家計簿でチェックしていないと知らず知らずのうちに支出が増えていき気がついたら倍になっていたということもあり得るので「家計簿をつけ続ける」のは大切だ。

先日国保の減免をしたので保険料の相応額を過去も含めて減額した。

食費が久々に4万円超えで退職後ブッチギリの金額になってしまった。

言い訳をすれば福岡旅行で3日間食費をあまり気にせず食べて1万円を超えていたから。

それに先日失敗したダイエットだ。

ダイエットで食費が減ると思ったら間違いでロカボダイエットはたんぱく質を主食にするので牛肉、豚肉、鶏肉中心で余計にかかってしまう。

それでもこの期間は外食をしなかったのでトントンより少し高い程度だろうか。

あと31日にお気に入りのスーパーで空心菜(100円)と冷凍ホッキ貝(380円)を見つけた上にあいみょんの曲が流れていたのでテンション上がって買い込んでしまったのも高くなった敗因だ。笑

これだけ買って合計2100円なら安いがメロン(680円)は贅沢品か。

でも熊本産の赤肉で甘くて安くておいしかった^^

またホッキ貝の炊き込みご飯をそのうち食べられるので楽しみだ。

当日の夕食に食べた天然鯛は不味かった。

ガッテン流の煮魚レシピでうまくフワトロに仕上がったものの脂は乗っていないしタイの味が薄いので気持ち悪い。

毎年安いからと麦わら鯛を買ってきて失敗しているな。

全く学習していない。

過去の家計簿とにらめっこしていたらおもしろい共通点が見つかった。

春の食費が高い。

家計簿の食費を詳しくチェックしたわけではないが国内旅行でおいしいものを食べていたのか春は食欲が増し高価なものを食べる頻度が上がるのだろう。

初夏といえばメロンをよく食べているのでそれも影響しているかもしれない。

医療費は2.7万円で大半が脳ドックだ。

100%自費で受けているので高くなるのは当然か。

風しんの予防接種は対象年齢で無料クーポンを貰ったので支出はない。

光熱費のガスが冬並みに高かったのは体調を整えるため毎日湯船につかっていたため。

一方で水道は約2倍使っているのに200円程度しか上がっていない。

大型出費は福岡旅行で4千円しか計上されていない。

これは先日売却したiPadとファーウェイタブレットの売却益を家計簿に含めて相殺したから。

売却していなければ5月の支出は20万円超えだった。

以前からグーグル謹製のスマホPixel3aと折りたたみ自転車が欲しいが今後の旅費を考えると予算に余裕がなくしばらく買えないか。(-_-)

昨年11月発売のPixel3(定価95000円)がキャリアのSIMロック解除済み未使用品で6万円弱で買えるようになっているので4~5カ月待てば同様に3aのSIMロック解除済み未使用が3.2万円で市場に流れるのではないかと期待している。

北海道が異常に暑く今年の札幌避暑はやめたのでその分の費用が浮くのでスマホと自電車代でちょうどいい。

先日金融庁が平均的な夫がサラリーマンの夫婦で老後の出費は26万円、年金収入が21万円で5万円足りないのでそれを30年で計算すると

5万円 x 12カ月 x 30年 =1800万円

約2000万円の貯蓄が必要と発表していた。

しかし、

リーマンなの自営業なの?(厚生年金の有無)

生涯年収はどれくらい?(厚生&老齢年金の支払総額→年金支給額)

何年働いた?(厚生&老齢年金の支払総額→年金支給額)

家持、賃貸?

金がかかる趣味がある?

お酒を飲む?

自家用車を保有は?

持病で医療費が高額になっていない?

まさか子供が引きこもりで居候していないよね?

などなど人によって年金収入も支出も様々なので、マスコミは金融庁がおかしなことを言ってると麻生さん辺りを叩いていたが自分で老後生活のバランスシートを考えるいいきっかけになったと思う。

金融庁の狙いもおバカなマスコミを利用して喚起したのだろう。

自分の場合は老後(65歳から)を想定した実質生活費は昨年の平均も今年の平均も15万円だ。

自家用車をやめれば年間20万程度は支出が減るし足腰さえしっかりしていれば敬老パスで安く移動もできるから年金でなんとかなりそうかな。

こんなの面倒だとお考えの方は自分でFPを探して相談するのが手っ取り早い。