公的年金制度の持続可能性の向上を図るための国民年金法等の一部を改正する法律案、通称「年金カット法案」が衆院で可決した。

この通称は野党の人気取り名称で安倍総理曰く人気取りにすらなっていないので使いたくないが法案名自体長すぎるので年金カット法で統一しよう。

この年金カット法案のニュースを見てもどれだけのインパクトがあるのかわからない。

現状の年金はこの通りで、折れ線グラフが世代ごとの年金支給額/保険料負担額の比率である。ざっくりいえば1945生まれの人は1000万保険料を支払い、3800万支給されて、1995年生まれの人は1000万保険料を支払い1500万支給される年金世代間格差でこれを是正しようという法案が今回通った。

現状は老人有利、若者不利なのを景気に合わせて調整し格差を是正するための「マクロ経済スライド」で年金支給額を決めていこうという法案。

野党は3割カットだと騒いでいたが物価の上下によって支給額が変わるので試算するためには未来を予想しなければならないので無理だ。

出典 「年金カット法案」で、国民年金は年4万円、厚生年金は年14万円減る?

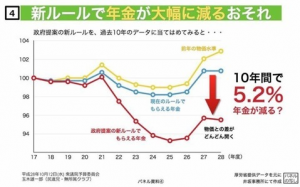

そこで10年前にもしこの法案が施行されていたと想定したグラフだ。民進党の井坂議員のこのデータが正しいと仮定すると支給額は5.2%減少するという試算になっている。

このグラフよくみると物価水準が下がると大幅に年金が低下して、物価が上がっても同じだけ戻っていない。ここが問題だ。

怖いのは物価下降、上昇を繰り返せば年金支給額はいくらでも下がっていく。野党の3割カットは最悪のケースで30年後にあながち下がらないとも限らない数字だ。

さて以前試算した退職時期による経済レベルを今回の年金カット法のインパクトを取り込んで試算しなおすことにした。15年後に年金受給開始で35年後にあの世行きで支給不要という想定なのでもう少し一時的なデフレがおこりインフレに転換すると予想すると開始時に年金が10%減少、終了時に25%減少、平均で17%減少とした。

年金収入の想定額はこのように変化した。

50歳リタイア

厚生年金178万 x 20年 = 3560万 → 3061万

減少額 499万

53歳リタイア

厚生年金 197万 x 20年 = 3940万 → 3388万

減少額 552万

55歳リタイア

厚生年金207万x 20年 = 4140万 → 3560万

減少額 580万

60歳定年リタイア

厚生年金256万 x 20年 = 5120万 → 4403万

減少額 717万

こうやって数字で確認するとインパクトが大きい。50歳リタイアで350万の生活費が499万/35年で14万ダウンし336万円になる。

ただ想定の生活費はタイ半移住を想定し今住んでいるマンションを賃貸にして貯蓄切り崩し分は年間240万円と試算していたので今回の年金カット法ではまだ耐えられそうという結論に至る。

皆さんも一度年金支給額といくらの資産があれば老後生きられるか試算してみることをお勧めする。