ブログを読んでいただいている方はご存知の通りタイに口座を作った

そして最近またTransferwiseを使って送金した。

為替を見ていてバーツが安くなっていたので冬季のタイ滞在の生活費を送金した。

運よく直近の底値だった。

但し今のところTransferwiseで送金証明書の発行は期待できないし、もし発行できたとしてもこれをタイのリタイアメントビザのエビデンスとして利用する事は難しそうなのでその時には銀行で送金を考えたい。

それでも手数料も安く余計なコストも取られないので気軽にタイ短期滞在の生活費を送金するのには便利だ。

普通であれば滞在中のレートで換金することになるので運が悪いと損した気分になる。

レートの低い時にタイの口座にその年に使う分を送金しておけば気持ちよく旅行ができる。

そして先日ゼロ金利政策の方針転換のようで長期金利が上昇している。

1日午後の債券市場で長期金利が急上昇(債券価格は急落)している。指標となる新発10年物国債の利回りは一時、前日終値から0.060%高い0.120%を付けた。2017年2月以来、約1年半ぶり高水準だ。日銀は前日の金融政策決定会合で金利変動を容認する方針を示した。市場が許容上限を探る、投機的な動きが出ている。

出典日経新聞

小難しいことは分からない。

直近はなぜかドル高円安に進んでいるが実際に金利が上昇したら為替は荒れるだろうし円高に大きく振れる可能性もある。

その時また銀行でドルを買うべき?

それは為替が激しく動いたら考えよう。

ドル安の機会があれば日本政府による銀行口座の凍結の及ばない海外の口座を持って1~2年生活できる米ドルを保有しておくのもリスクヘッジでありかも。

もちろんタイバーツの保有でもいい。

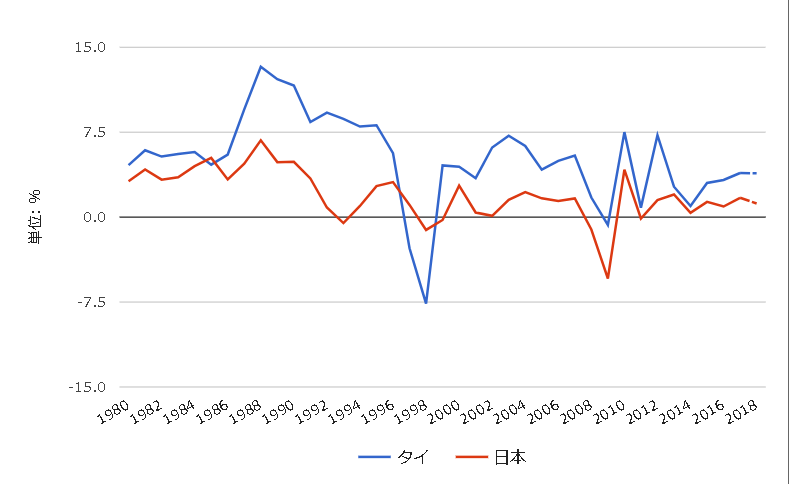

GDP成長率は日本の上をいっているのでタイバーツ通貨が強くなっていく可能性も高い。

出典経済成長のネタ帳

しかしタイの成長力を加味しても日本の口座で保有していた方が安全な気がする。

だから海外勢もゼロ金利でも円を買うので円安といってもそれほど下げないのだろう。

米ドルだってブラックマンデー、同時多発テロ、リーマンショック、チャイナショックで株と同時に売り込まれることもあったが一時的で持ち返す安定資産の一つ。

日本経済が沈めば世界的な影響もある。

海外に資産を移したって意味がないという政府の息でもかかっているような経済評論家もいたりするが、一時的に世界的に沈んでも日本以外が復活するので資産分散は必要だ。

入手が簡単なゴールドは直近下げているものの北朝鮮問題が片付かないせいかまだ高すぎて手が出ないので4500円未満まで下がってくるのを手ぐすね引いて待っている。

ゴールドで思い出したけど知人がロレックス預金をしている。

デイトナの特定モデルを数年前から集めていて暴騰が続いているので含み益が相当なものらしい。

(あ、ロレックスで思い出した。応援メール頂いた女性の方ありがとうございました。モチベーションになります。)

サントリーの山崎集めてた人もいたなぁ。

酒なんてと思っていたが1本数百万になっている銘柄もあるようだ。

もう全く見つからないといってたけど。

ブレイクしそうな現物を収集して高くなったら売るのも面白そうだけどそんな先見ないしこの手の現物も売り時が難しい。

話題を戻してゼロ金利を解除すれば国債の金利が上がって借金が増える。

だからゼロ金利政策を続けていたはず。

借金は雪だるまのように増え続けているが経済学者は大丈夫といっている。

極論をいえば日銀が札を刷りまくればいいのだろう。

メディアで一切報じなくなった日本の借金時計

だから逆張りで米ドルを保有するために口座を作りたい。

以前だったらシティとかHSBCの口座を簡単に保有出来たが今は海外勢と結託して作りにくくしている。

その中でもまだUFJが斡旋しているカリフォルニア・アカウント・プログラムが残っていた。

UFJに口座があれば日本に居ながらにして米国ユニオン銀行の口座を作れる。

残念なのは普通と当座のみで定期はないから利息はないに等しい。

でも前回の三井住友信託銀行の米ドル預金も金利というより為替の影響の方が遥かに大きいし資産避難なので気にしない。

バンコク銀行も同じだったが預金が少なすぎると維持費を取られるので60日以内に300ドル送金しておけばいい。

申込用PDFがあるので印刷して送付してもいいがカラープリンタのインクがないので申込用紙を依頼した。

長期金利で思い出したが三井住友信託銀行で退職金預金で併せて預けた豪ドル建てのラップが含み損を出し続けている。

対豪ドルに対しても円高に振れてもっとやばくならないか。。

といって途中解約は10%の手数料を持っていくという無茶苦茶な設定だ。

円・豪ドルで円が上がれば上がるほど手数料だけとられて損をするが期限もなく目標設定に達しないと一向に解約できない恐ろしい仕組み。

だからこの時だけ店長がわざわざあいさつに来たのか(笑

「蟻地獄に加入いただきありがとう」って感じか。

規約の隅々まで読んでいなかった自分が悪いが解約に10%とかそんな金融商品があるなんて露にも思わない。

ラップは思い出すだけで憂鬱になるので保有しているのを忘れておこう。

銀行の勧めてくる円定期50%+ファンド50%で高金利なんか狙わず強い意志で退職金預金の円預金だけをした方が安全だ。

また話が逸れたが円高に振れたらコツコツTransferwiseでユニオン銀行の口座に送金しておこう。

定期的にハワイ旅行に行ってる方なんかもどお?と思ったがそんな金持ちは為替や手数料やスプレッドなんて細かい金額は気にしないのかな

2018/8/20追記

ユニオンバンク口座開設の流れ

- MUFGにてPDFを印刷するか資料を取り寄せ付属説明書の通りに記入して申請

- 2週間以内にMUFGより口座番号などの情報が届く

- 上記郵便の発行日より60日以内にMUFGやTransferwiseなどで300ドル以上送金

- 3週間程度でクレジットカードとウェルカムキット(説明書)が別便で届く

- 暗証番号の記入された郵便が届く

- ウェルカムキットに記載のHELPDESKに連絡しオンラインバンキング開設(*)

(*)日本人のヘルプデスクのお姉さん曰くヘルプデスクのサポートなしで開設は出来ないらしい。あとデビット機能を付けられるのはチェッキングアカウントのみ。ユニオンバンクから国内の銀行に資金を移すときデビット経由でtransferwiseから住信SBIあたりに入金するつもりだったがセービングアカウントでは出来ないようだ。その代わりにACH(銀行口座振替)を使うことになる。

バンコクバンクに続きユニオンバンクの口座も手に入れ何だか少しワールドワイドな気分だ。